Сравнивая ситуацию на рынке жилья с предыдущими кризисными периодами необходимо помнить о нескольких важных отличиях этих периодов. И дело не только в карантине, а в стартовых характеристиках с которыми рынок жилья входил в период рыночного спада.

Отличие первое - предшествующий период

В 2009 и 2014 год рынок жилья входил в кризис с принципиально другими показателями и накопленным результатом за предыдущие годы:

2008-2009 год

Кризису предшествовал период устойчивого роста не только на рынке недвижимости, но в рост во всей экономике. Цены на жилье в с 2004 по 2007 год выросли в несколько раз. Рынки большинства российских городов в 2006-2007 гг пережили период ажиотажного роста спроса на квартиры и стремительного роста цен. Все это развивалось на фоне увеличения объемов ипотечного кредитования и относительно слабого первичного рынка жилья.

2014-2015 год

После падения цен и оборотов рынка в 2009 году начался достаточно быстрый восстановительный рос. На фоне роста реальных доходов населения, повышался спрос, развивалось ипотечное кредитование, а первичный рынок становился более гибким. Несмотря на то, что экономические показатели развития страны к 2014 году уже были не очень впечатляющими, они оставались в положительной зоне. Цены на рынке жилья цены в этот период выходят на более высокий ценовой уровень.

2020 год

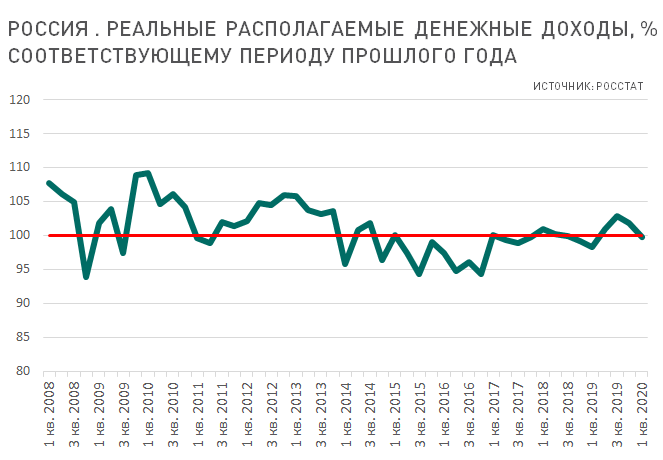

В предыдущие 5 лет мы жили в условиях спада или стагнации. Действуют санкций, экономический рост отсутствует, либо оставался крайне низким. Реально располагаемые доходы населения снижались. Цены на жилье на вторичном рынке росли очень медленно и лишь в некоторых превысили показатели 2014-2015. Новостройки во многих городах обновили максимальные показатели благодаря качественному росту и постепенному перераспределению спроса в этот сектор. При этом региональные рынки становятся более поляризованными.

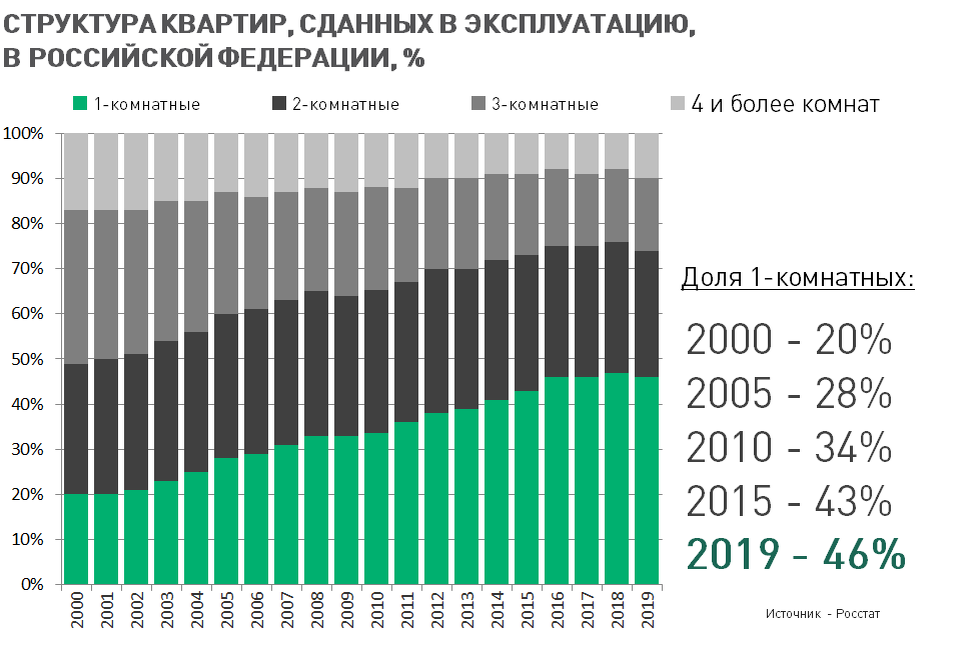

Второе отличие – качество предложения

В отличие от предыдущих периодов, первичный рынок в последние годы упрощался и смещался в ценовую плоскость вторичного рынка - сектор относительно дешевого и компактного жилья.

Сегодня рынок новостроек в большинстве крупных городов насыщен, конкуренция высокая, но половина всего строительства ориентирована на низкобюджетный спрос со стороны покупателей первого жилья и тех, кто отоваривает материнский капитал. При этом большинство девелоперов работают с более низкой маржой. Резервов для корректировки цен на новостройки существенно меньше по сравнению с предыдущими периодами. Но резервы для снижения цен есть на вторичном рынке. Все это будет бить по обороту рынка новостроек.

Отличие третье – роль государства

К 2020 году мы пришли к тому, что ипотека стала главным инструментом социальной политики. Добавим к этому материнский капитал, который в основном тратится на рынке жилья и разные региональные и отраслевые программы. Государство четко дает понять - на строительный сектор делают ставку и рассчитывают на увеличение объемов строительство до фантастических 120 млн. кв. м. Но повышенная роль государства в вовлечении на рынок жилья покупателей слишком прямолинейна и работает на его упрощение. На фоне запроса на качественное жилье формируется тренд на упрощение - больше простого и дешевого жилья, но в яркой упаковке.

Оставляйте комментарии, как это может сказаться на текущем рынке.

Об этих отличиях и других особенностях текущего рынка жилья

Если темы рынка жилья, развития городов и региональной статистики интересны вам, подпишитесь на Дзен, / Телеграм-канал / YouTube /Twitter /Я мессенджер , чтобы не пропустить, что-то важное.

Михаил Хорьков

Уральская палата недвижимости

29.04.2020