У всех есть цели и желания, на которые нужны деньги. Часто люди отказываются от них, думая, что сумма слишком большая и накопить не получится, а кто-то даже пытался копить, но у него не получилось.

Разберем основные ошибки:

- Вы никогда не платите себе

Впервые эта проблема обсуждалась в книге Джорджа Клейсона «самый богатый человек в Вавилоне» и перевернула взгляд на свой бюджет тысячи читателей.

Мы отдаём все свои доходы парикмахеру, продавцу выпечки или платим за квартиру, но никогда не платим самому себе.

Часть своего заработка принадлежит Вам и надо откладывать не менее 10% от своего дохода. Это кажется сложно и бесполезно, но это и есть та ошибка, которая мешает накопить на свою цель. Какой бы ни был доход обязательно часть платите себе.

- Неправильно ставите цели

Правильная финансовая цель соответствует 4 критериям: она четко сформулирована, достижима, измерима и является именно Вашей целью, а не чужой.

Неправильная цель: хочу накопить на машину.

Правильная цель: хочу накопить на Рено Дастер в комплектации Expression 2.0 стоимостью 900 тыс. рублей за пять лет.

Чувствуете разницу?

- Пренебрегаете финансовыми инструментами или выбираете неправильные

Пока Ваши деньги лежат “под подушкой”, то они не только постепенно обесцениваются, потому что подвержены инфляции, но и не работают, а ведь Вы могли бы еще получать %

Есть множество финансовых инструментов, но не со всеми получится накопить на Вашу цель.

Банковский вклад: это лучше, чем ничего, но ставки по вкладам лишь помогают сохранить свои деньги от инфляции, но не приумножить. Кроме того, ставка по вкладам снижается и будет снижаться со временем.

Банки не берут вклады по ставка выше ключевой ставки Центрального банка. На данный момент она составляет 5.5%, но экономисты ожидают, что в ближайшие несколько месяцев она будет уже 5%.

Если сейчас еще можно найти вклады под 5% годовых, то в ближайшем будущем и 4.5% будет сложно найти.

Фондовый рынок: людей часто завлекают на биржу, показывая красивые графики роста активов, но главное правило фондового рынка “доходность в прошлом не гарантирует доходность в будущем”.

Даже опытные инвесторы не знают куда пойдет курс акций и когда он сможет приумножить свой капитал и сможет ли вообще. Если Вы не профессионал в этой сфере, то можно легко потерять деньги.

Также придется заплатить комиссию брокеру за покупку/продажу ценных бумаг, а у некоторых еще и платное обслуживание брокерского счета.

Облигации: можно найти надежные облигации, где доходность будет выше, чем по вкладу: здесь тоже доход по тем же ОФЗ (облигации федерального займа) не сильно выше средней ставки по вкладу, а Вам понадобится разбираться с тем, как устроен этот рынок: какие бумаги выбрать, какого эмитента, с какой доходностью, на какой срок, виды купонного дохода и т. д.

Ну и опять же надо будет платить комиссию брокеру за любые покупки/продажи.

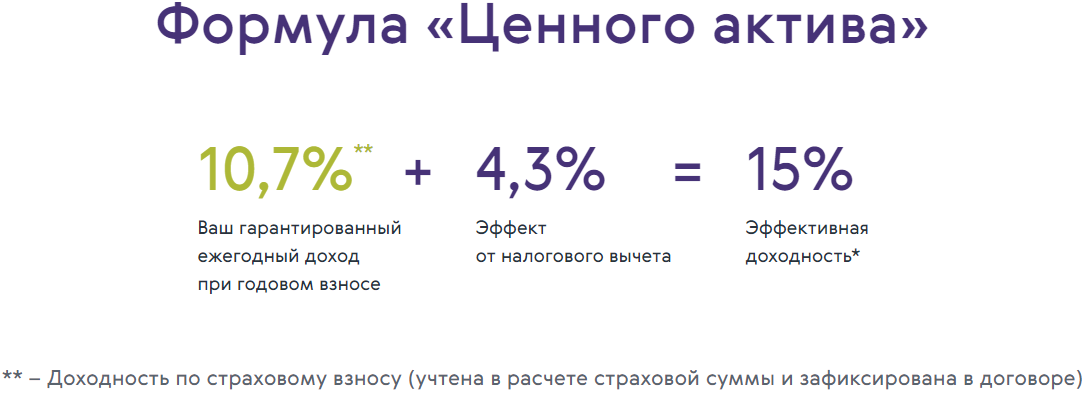

Полис накопительного страхования жизни “Ценный актив” от «Ренессанс Жизнь»: в сравнении с другими финансовыми инструментами, он имеет ряд преимуществ.

- гарантированный доход до 10.7%

- тренирует финансовую дисциплину. Вы выбираете периодичность вложений и будете получать уведомление каждый раз, когда придет время для внесение нового платежа;

- оформление возможно без приезда в офис.

- Не пользуетесь силой сложного процента

На длинной дистанции при помощи сложного процента можно существенно приумножить свои вложения.

Чтобы посчитать как быстро удвоится Ваш капитал, используйте правило “72”.

Разделите 72 на % по Вашим вложениям и получите количество лет, необходимое для удвоение капитала.

Пример 1: 72:15=4.8

Через 4,8 года удвоится вложенная сумма.

Пример 2: 72:5=14.4

Разница почти в десять лет!

Попробуйте сами составить свой финансовый план при помощи калькулятора на сайте и убедитесь как легко накопить на Вашу цель.

- Не пользуетесь налоговым вычетом

90% россиян не пользуются налоговым вычетом, а его могут получить все, кто платит налог на доходы физических лиц (НДФЛ).

По программе “Ценный актив” можно получать до 15 600 рублей каждый год от государства. Каждый клиент получает бесплатный доступ к сервису по оформлению налоговой декларации, где будет автоматически сформирован пакет документов и также через интернет можно отправить документы в налоговую службу.