Существует инвестиционная поведенческая модель, подразумевающая продажу рисковых активов в мае и следование консервативной стратегии до начала сезона деловой активности в осенний период. На фоне экономического кризиса 2020 г., в преддверии мая, оценка статистической устойчивости стратегии «sell in May and go away» приобретает особую актуальность.

Мы решили проанализировать, действительно ли динамика весеннего периода является слабейшей в году, и если это подтверждается, то сколько по длительности в среднем занимает процесс восстановления рынка до уровней, предшествующих майскому спаду.

В качестве базы оценки выбраны фондовые рынки США и России на основе индексов акций S&P 500 и МосБиржи. Временной интервал исследования —23 года, то есть с 1997 г. по 24 апреля 2020 г. Выбор именно такого горизонта обусловлен как максимально возможным рядом статданных по российскому рынку, так и попаданием в рассматриваемый период 4 мировых кризисов: 1997–1998, 2000–2001, 2008–2009 и 2020 годов.

Американский май

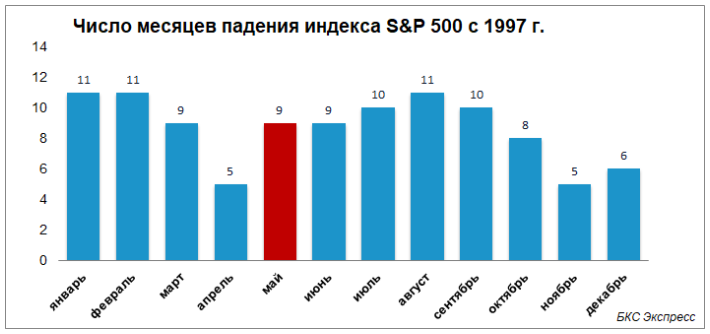

Для наглядности приводим результаты анализа индекса S&P 500 с весны 1997 г. по май 2020 г. на графике.

Мы определили, что частотность снижения рынка наиболее характерна для января-февраля. Тенденции мая не выходят за среднегодовые показатели месячных падений. Наблюдаем, что в летний период и вплоть до начала делового сезона, происходит рост количества отрицательных периодов во всей совокупности месяцев. Апрель и ноябрь статистически проявились как самые «безопасные» месяцы года.

Может ли это подтверждать стратегию, ставшую поговоркой, о привлекательности продажи акций в мае и «ухода» с рынка рисковых активов до осени? Отвечаем: отчасти, да.

Причиной описываемой динамики может служит реальность снижения деловой активности, объективно возникающая в летний период. Обороты торгов снижаются, бизнес-процессы замедляются, соответственно, нарастают и риски ликвидности.

Однако, если мы посмотрим на относительное распределение исторических доходностей, то однозначного подтверждения превалирования нисходящей тенденции статистика не дает. Более того, вероятность спада на всем горизонте оценки держится ниже 50%. Отмечаем лишь нарастание тенденции по коррекции рынка с 39% в мае до 48% к концу августа, с дальнейшим падением относительного показателя вплоть до 22% к ноябрю. Исторически апрель, как предшествующий месяц, характеризуется низкой частотностью выпадения случаев падения рынка — 22%.

Немаловажным является вопрос глубины падения. И здесь месяц май не отличается рекордными показателями отрицательной доходности. Наибольшее месячное падение, как правило, диагностируется в феврале-марте и августе-октябре.

Обращает на себя внимание среднеарифметический показатель майских падений. В среднем, просадка американского рынка акций в мае составляла чуть менее 4%. Пиковое падение в размере 8% наблюдалось лишь в мае 2010 г.: индексу потребовалось 6 месяцев, чтобы закрыть такую просадку. В мае 2019 г., второму по величине майскому падению за 23 года, рынку потребовалось 5 месяцев. Тогда уже в сентябре рынок обновил исторические максимумы вблизи 3000 п. по S&P 500.

Таким образом, анализ временных рядов рынка акций США не позволяет судить об устойчивости результатов стратегии «sell in May and go away» для снижения риска. В случае реализации негативного сценария, исторически рынку требовалось не более полугода для покрытия убытков портфельных инвесторов.

Российский опыт

А вот для индекса МосБиржи за всю историю май, действительно, является самым слабым месяцем в году. За исследуемый период май закрывался снижением 14 раз из 23. Интересно, что июнь продолжал тенденцию предыдущего месяца.

На представленной диаграмме убедительно прослеживается, что на российском рынке нисходящая тенденция в весенний период превалирует относительно иных месяцев года.

Статистически самым спокойным месяцем года на нашем рынке акций является ноябрь. Так, лишь на протяжении 6 годовых периодов из 23 лет наблюдался спад инвестиционной активности, 17 лет в истории характеризовались подъемом котировок в ноябре. Отметим, что глубина падений в ноябре, если они происходят, является наибольшей среди месяцев года.

Если в ноябре отечественный рынок повторяет тенденцию американского, то постмайские месяцы МосБиржи демонстрируют противоположную ситуацию с S&P 500. В этом случае выделяем нисходящую динамику количества коррекционных месяцев в противовес восходящей динамике относительных показателей американского рынка.

По российскому рынку наблюдаем тенденцию майского снижения рынка акций как более устойчивую. Вероятность наступления неблагоприятных событий на отечественном рынке в мае выше, чем по американскому рынку, на 61%.

Глубина майских коррекций также находится на максимальных отметках, сопоставимых со значениями января, августа и, что удивительно, ноября — месяца с самой низкой исторической вероятностью падения.

При этом среднемесячная майская коррекция за все время существования фондового рынка страны также выделяется своим размером — в районе 9% — уступая лишь падениям осеннего периода.

Продолжительность коррекции индекса МосБиржи до момента закрытия убытков с конца апреля (периода, предшествующего максимальному спаду рынка в мае 1998 г.) составила менее 11 месяцев. Падение индекса акций в мае 2006 г. на 14% полностью себя исчерпало уже в ноябре.

Таким образом, стратегия майской продажи акций все же в большей степени проявляет себя на российском фондовом рынке. Относительные показатели изменчивости превышают аналогичные параметры американского рынка почти в 2 раза. Продолжительность просадки индекса МосБиржи при этом — больше индекса S&P 500.

Источник: БКС Брокер

Подробнее на БКС Экспресс:

https://bcs-express.ru/novosti-i-analitika/mify-maia