Говорят, Сложный процент - это восьмое чудо света. И это действительно так, самое главное набраться терпения и действовать исходя из поставленной цели!

Сложный процент (иначе капитализация процентов), это когда полученный доход от вложенной Вами суммы реинвестируется и теперь Вы получаете процент не только на вложенные деньги, но и на полученные проценты до этого. Проще говоря, проценты на проценты.

Теперь разберемся, как можно это использовать для совершения финансовых целей.

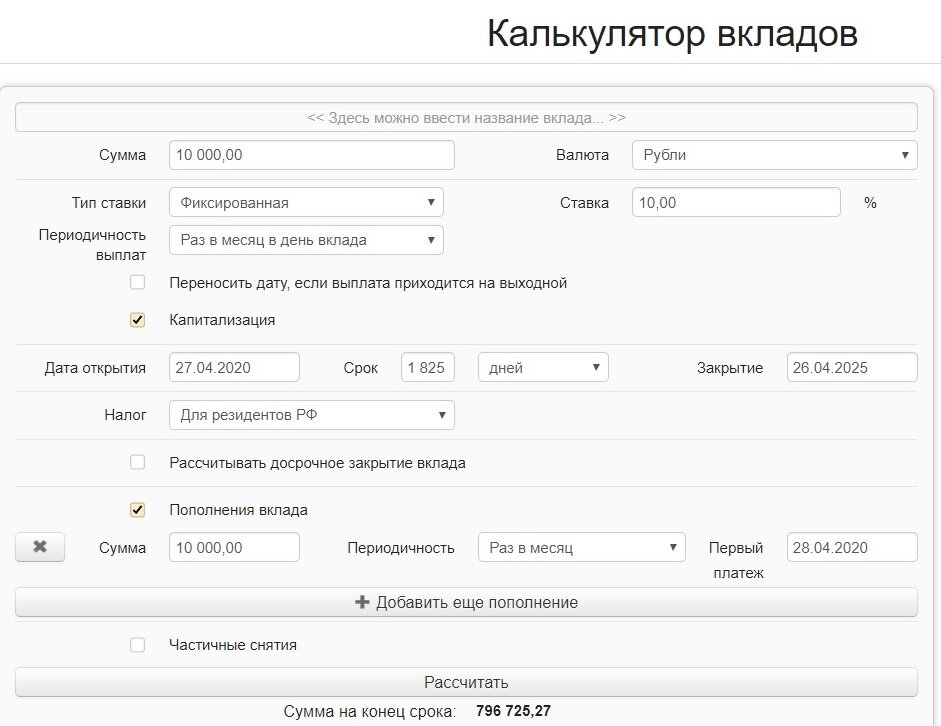

Для примера, представим, что можем откладывать по 10.000 рублей ежемесячно. Расчеты я делаю исходя из годовой доходности в 10% (это реальные цифры, если вы используете при инвестировании акции, облигации, ETF-фонды. Не рекомендую вклады, тк по ним доходность зачастую ниже инфляции).

Для начала возьмем срок инвестирования в 5 лет. В итоге мы получим около 800 тыс.рублей при вложенных 600.000 рублей. Не сильно впечатляет, но не расстраивайтесь, давайте просто увеличим срок инвестирования.

Если мы будем откладывать по 10тр в течение 10-ти лет, то получим уже более 2-х миллионов, а вложили 1.200.000 рублей. Уже лучше, гораздо)

А теперь представьте, что сами откладываете себе на пенсию в течение 20-ти лет, чтобы не жить на копейки в будущем. За это время вы постепенно вложите 2.400.000 рублей, а получите ВНИМАНИЕ 7.717.970 рублей!

Вот это уже интересно! Дело в том, что после 10-го года инвестирования сложный процент показывает невероятные результаты, поэтому я написала в начале статьи о том, что нужно набраться терпения и не сходить с намеченного пути.

Ведь если просто снимать проценты с такого счета и жить на них, у вас получится 64.316 рублей, что почти в 5 раз больше средней пенсии по России.

Да, здесь не учтен такой фактор, как инфляция. Но лично я вообще не уверена в том, что буду получать пенсию, пенсионный возраст уже увеличили, как дальше будет меняться пенсионная политика неизвестно, так что лучше надеяться на себя!