Тема использования кредитов и кредитных картах порождает много споров. В этой статье я расскажу, как наша семья выгодно использовала кредитную карту при достаточном доходе семьи.

И так, предположим, что доход семьи составляет 70 000 руб. Не секрет, что одним из основных правил финансовой грамотности является наличие в бюджете финансовой подушки безопасности на несколько месяцев жизни. Одним из самых оптимальных способов накопления и хранения такой подушки является накопительный счёт в банке с возможностью свободного снятия и пополнения денег с процентом на остаток. Обычно к такому счету для удобства привязана банковская карта.

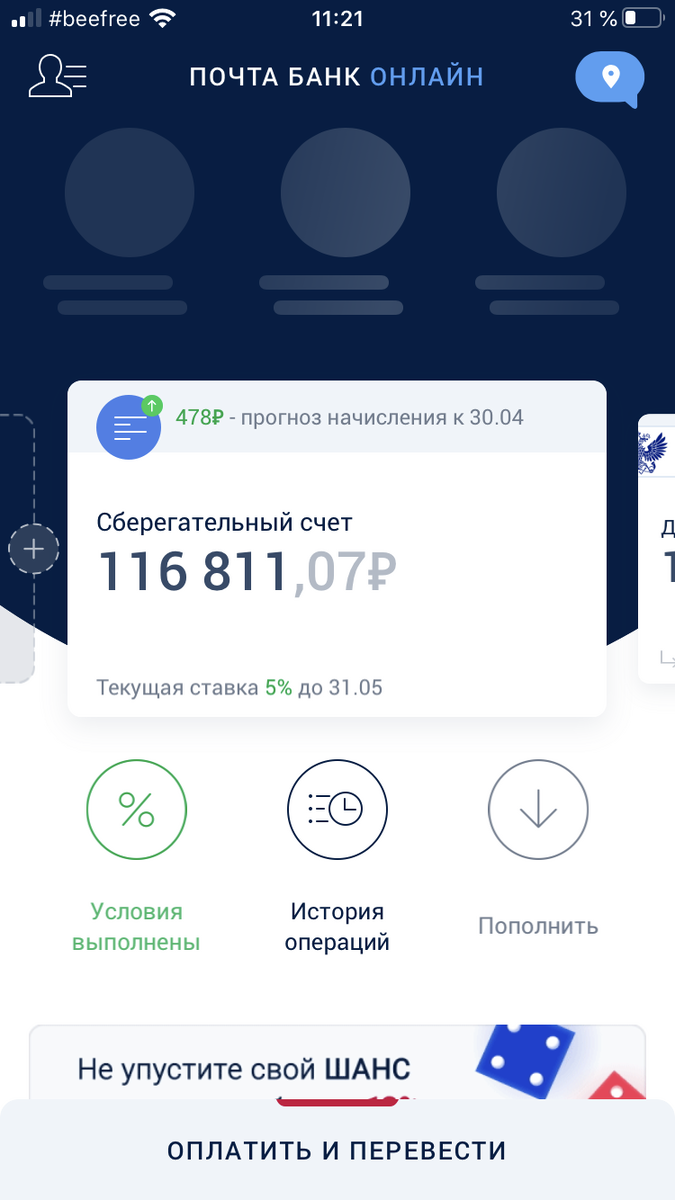

В нашем случае процент на остаток по карте составлял 5% годовых при условии минимальной суммы денежных средств на счете в размере 50 000 руб. Таким образом, эти 50 000 руб. должны быть всегда заморожены, что неудобно.

Примерно пол года назад мы оформили кредитную карту с возможностью уйти в минус до 100 000 руб. (чтобы не поиметь проблем и соблазнов рекомендуется ограничить сумму кредитного лимита размером месячного дохода).

Так вот, после оформления кредитной карты с первой зарплаты мы перевели на накопительный счёт 50 000 руб. (сумму, которую ежемесячно точно тратим с карты).

Дальше схема следующая, до следующей заработной платы мы совершаем покупки по кредитной карте примерно на эти 50 000 руб., а потом закрываем задолженность с очередной зарплаты и дальше расплачиваемся кредитной картой. Так мы делаем ежемесячно, не допуская задолженности после окончания льготного периода (50 дней с запасом), чтобы не платить проценты.

Одновременно с этим по возможности пополняем свой накопительный счёт, увеличивая подушку безопасности.

Какие плюсы имеет такая схема:

1) Вместо своих кровных мы заморозили банковские 50 000 руб., обеспечив начисление 5% на остаток денежных средств на карте.

2) Получаем 5% с банковских 50 000 руб., то есть 2 500 руб. в год (сумма небольшая, но с таких мелочей и складывается финансовая независимость);

3) Улучшаем кредитную историю, так как пользуемся кредитной картой и не допускаем просрочек;

4) Расплачиваемся кредитной картой, по которой, как правило, более выгодные условия по кэш бэку и бонусам от покупок в сравнении с зарплатной картой;

5) В нашем случае, учитывая, что зарплатная карта Мир не поддерживает Apple Pay, мы получили возможность использования этой программы с кредитной картой другой платёжной системы;

6) Получаем моральное удовлетворение от нашей финансовой грамотности!)))

Всем спасибо, ставьте пальцы вверх!)