Деньги по карте тратятся легче, чем наличные. Расплачиваясь пластиковой картой вы не испытываете такого дискомфорта, а когда расплачиваетесь наличными. В среднем траты по карте увеличиваются на 20–30 процентов.

Если вам приходится использовать кредитные средства на повседневные нужды (на еду, проезд или одежду), значит, вы принимаете неверные финансовые решения и тратите больше, чем зарабатываете. А как на кредитке заработать я расскажу ниже!

Читайте, пожалуйста, каждый пункт внимательно!

Сегодня получить кредитную карту можно по звонку в банк или при заказе через онлайн форму. Но, всегда ли мы узнаем какие нюансы есть в обслуживании и использовании карты?!

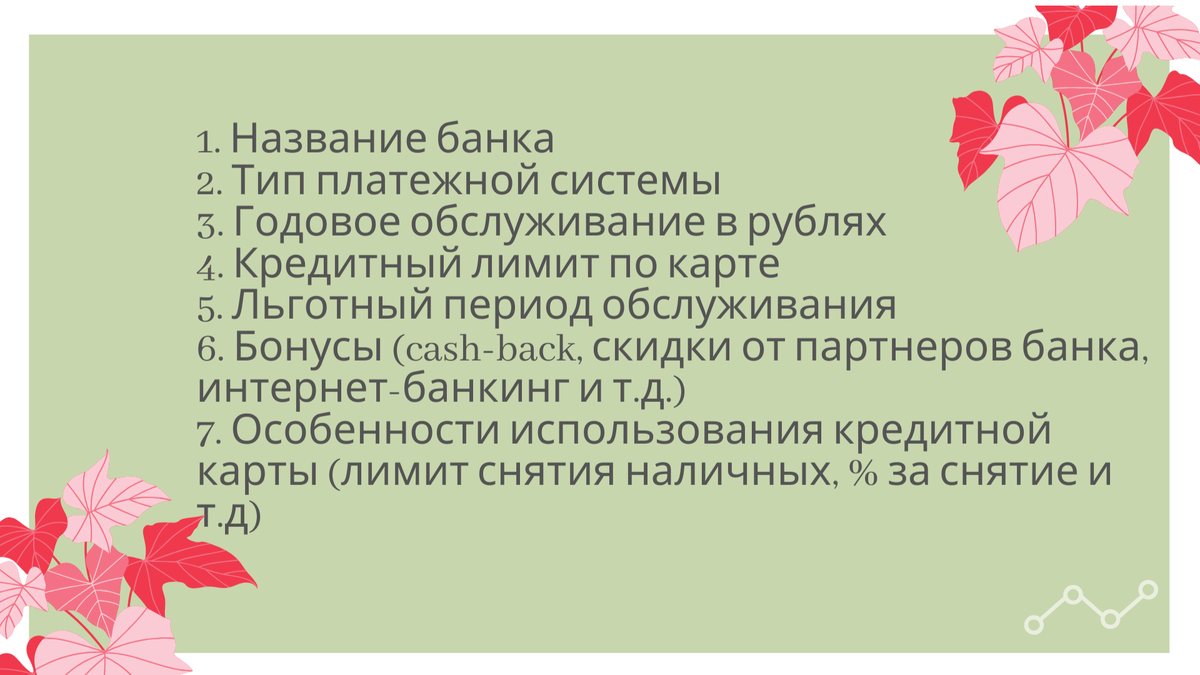

Данная форма (ниже) поможет вам осознанно подойти к использованию карты.

При получении карты посмотрите на сайте или спросите у сотрудника банка основные условия и характеристики по ее использованию. Запишите:

Условия использования кредитных карт.

Кредитная карта позволяет на определенных условиях брать у банка в долг деньги в пределах установленного кредитного лимита.

Общие условия такие же как у любого кредита:

Срочность. Банком определен срок, не позднее которого нужно возвращать кредит по определенному графику платежей. Несоблюдение сроков или графика платежей грозит штрафными санкциями.

Платность. За пользование кредитом нужно платить. «Бесплатных» кредитов не бывает! Стоимость использования кредитными средствами измеряется в процентах годовых и определяется банком индивидуально для каждого заемщика.

Возвратность. Деньги, взятые у банка, необходимо вернуть полностью. Не возврат кредита незаконен. Банк может привлечь недобросовестного заемщика к уголовной ответственности.

Льготный период

У кредитной карты есть удобная опция — льготный период кредитования — некоторое время после совершения покупки по карте вы не платите банку проценты. При этом, погасив задолженность в рамках определенного периода (50, 55, 60 или даже 100 дней), владелец кредитки условно бесплатно воспользуется деньгами банка. (Если не считать ежегодную комиссию за обслуживание карты).

Как работает эта опция?

Предположим, 1 сентября был приобретен планшет стоимостью 15 000 рублей с использованием кредитной карты с льготным периодом кредитования в 50 дней. В конце сентября будет получена ежемесячная выписка по кредитной карте (срок предоставления выписки прописан в договоре), в которой указана сумма задолженности (т.е. 15 000 рублей) и крайний срок внесения платежа (20 октября).

Можно не погашать всю сумму задолженности, а внести лишь минимальный обязательный платеж (например, на первой неделе месяца) в счет погашения долга. Как правило, этот платеж составляет 5–10% от суммы задолженности на момент формирования выписки.

Если до 20 октября полностью погасить задолженность, то не нужно платить никаких процентов за пользование кредитом.

Кажется, что кредитка для этого и нужна: чтобы тратить чуть больше своих возможностей и потом потихоньку расплачиваться с банком.

Ваша задача: погасить долг до окончания льготного периода. Что бы ни случилось — не доводите до начисления процентов. Каждый месяц, сразу после выписки, отложите нужное количество денег и гасите долг сразу.

Как заработать на кредитной карте

1. После получения зарплаты, оплатите необходимые покупки на сумму, например, 3000 р. дебетовой картой с процентом на остаток, чтобы она зарабатывала 7% на остаток. Зафиксируйте, сколько у вас есть денег на месяц, до следующей зарплаты.

2. Весь следующий месяц тратьте деньги только с кредитной карты, но внимательно следите за лимитом. Ограничьтесь суммой, которая лежит у вас на дебетовом счете.

3. В конце месяца придет выписка и начнется отсчет льготного периода: 25 дней.

4. Ждите 20–23 дней, продолжая тратить деньги с кредитной карты. Не превышайте лимит наличных, которые у вас есть на дебетовой карте. Все это время у вас на дебетовом счете должны лежать ваши честно заработанные деньги.

5. На 23–24 день льготного периода погашайте долг по выписке из тех денег, которые у вас есть на дебетовой карте.

7. В конце месяца банк начислит вам доход — процент на остаток по вашему дебетовому счету. Так вы не заплатили проценты банку и заработали на процентах по собственным средствам.

Сумма заработка небольшая: не более 0,4—0,8% от суммы вашего долга в месяц. Однако, если регулярно пользоваться этим методом, вы получите прибавку к зарплате, сравнимую с доходностью банковского вклада — при этом вам не нужно отказывать себе в покупках.

Что еще полезного есть в кредитной карте

Бонусы — вознаграждение банка за использование карт. Начисляются за покупки. Можно потратить или на новые покупки, или на услуги банка.

Мили — разновидность бонусных баллов, которые можно потратить на авиабилеты. Например, за покупку авиабилетов, бронирование гостиниц и аренду автомобилей часто дают милей на 3—10% от стоимости. Лучше всего мили помогают сэкономить на отпуске.

...и, конечно, соблюдайте

Правила безопасности при использовании любых карт!

Если нашли что-то полезное для себя отметьте лайком или делитесь своим мнением, в любом случае буду Вам рада:)

ЧИТАТЬ ЕЩЕ:

1. Одна фраза из мультика описала всю суть Гос.контроля

2. ScreenLife. Новая площадка для заработка

3. Пошагово: как получить 5000 рублей на ребенка до 3-х лет (много фото)