Практически все банки запустили программы льготного периода, кредитных каникул, реструктуризации. Но по факту это все одно и тоже: стоимость вашего кредита увеличивается, проценты за период каникул все равно начисляются. Программы в основном отличаются условиями участия.

Все эти программы фактически предоставляют банкам возможность дополнительно на Вас заработать параллельно к вашему договору кредитования. Банк в любом случае в плюсе.

Вопрос: на сколько это выгодно Вам?

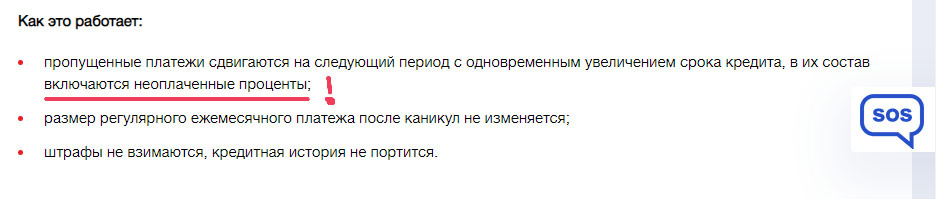

Пример с сайта банка:

И с другого банка:

Пример: если у Вас долг перед банком 500 тысяч и Вы платите 14 тысяч рублей в месяц, то после подключения кредитных каникул на три месяца Вы будете должны банку 521 тысяч рублей, в зависимости от процента по кредиту и срока кредитования.

Но если у Вас кредит подходит к завершению и остался 1 год из 5 лет, например, подключение кредитных каникул будет выгодно. Так как сумма увеличится на сумму процентов в период каникул, а в последний год она обычно минимальная, так как все проценты банки выбирают с вас в первые года кредита. И подключив кредитные каникулы в последний год пятилетнего кредита , через 3 месяца ваш долг увеличиться только до 505 тысяч рублей.

Итого:

Если у Вас есть доход и срок кредита остался больше половины, то не выгодно подключать кредитные каникулы.

Если у Вас есть доход и срок кредита остался меньше половины, то выгодно подключать кредитные каникулы.

Если у Вас дохода нет или сократился очень сильно, то подключение каникул единственный способ не испортить кредитную историю. Но при этом Вы заплатите банку зак каждый месяц таких каникул.

з.ы. нужна ли будет кредитная история после эпидемии?- отдельный вопрос