Из-за эпидемии коронавируса многие компании вынуждены были отменить командировки к контрагентам и на деловые мероприятия. Как отразить это в налоговом учете расскажем в уроке.

Решили отменить командировку. Как оформить?

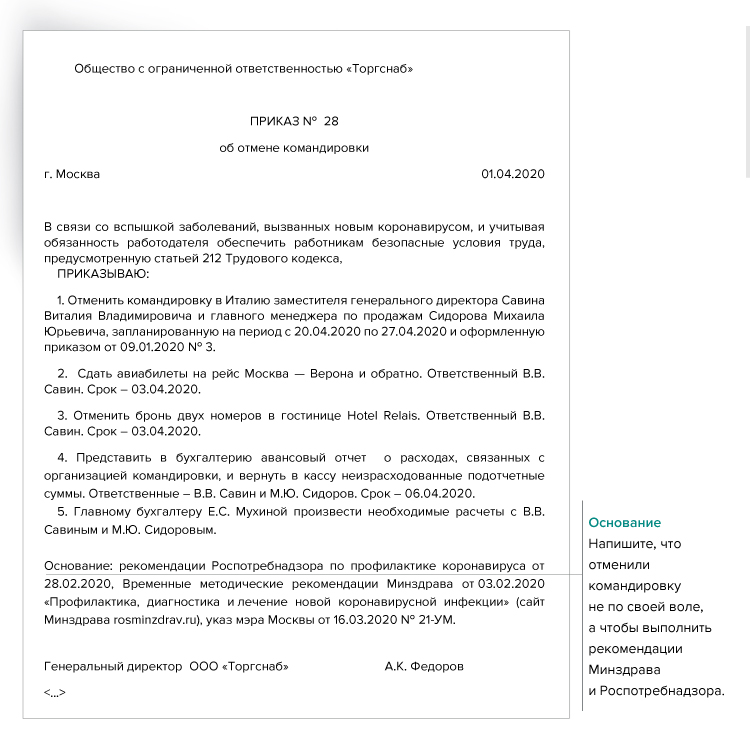

Составьте и завизируйте у директора приказ об отмене командировки. Напишите, что решение приняли в связи с эпидемией. Сошлитесь на рекомендации по профилактике коронавируса, выпущенные Роспотребнадзором, Минздравом, Всемирной организацией здравоохранения. С приказом ознакомьте под подпись всех работников, которых планировали отправить в служебную поездку. Образец приказа — ниже.

Образец. Приказ об отмене командировки

Сдали билеты. Как учесть штраф за возврат?

Компании, которая сдает билеты на поезд или самолет, обычно возвращают деньги за вычетом штрафа за возврат. Эту сумму вы вправе учесть при расчете налога на прибыль как санкции за нарушение условий договора либо как убыток, который понесла компания (подп. 13 п. 1, п. 2 ст. 265 НК, письмо Минфина от 18.05.2018 № 03-03-07/33766).

Оплатили работнику визу и медицинскую страховку, а поездка сорвалась. Что с расходами, взносами и НДФЛ?

Компания вправе учесть расходы на визу и страховку, несмотря на отмену командировки. Ведь от нее отказались по объективным причинам, не зависящим ни от работника, ни от работодателя.

Учтите стоимость визы и страховки не в командировочных, а в прочих расходах — связанных с производством и реализацией либо внереализационных (подп. 49 п. 1 ст. 264, подп. 11 п. 1 ст. 265 НК). С признанием расходов, скорее всего, споров не будет с учетом пандемии в мире.

Независимо от того, списали вы в налоговом учете расходы на визу и страховку или нет, не нужно начислять на эти суммы взносы и НДФЛ. В данной ситуации работник не получает экономической выгоды. Значит, нет и доходов, облагаемых НДФЛ (ст. 41 НК, письма Минфина от 16.11.2016 № 03-04-12/67082, Минтруда от 27.11.2014 № 17-3/В-572). Выплатами в рамках трудовых отношений данные суммы также не являются. Это расходы компании на командировку, они освобождены от взносов (п. 2 ст. 422 НК).

В какой срок работник обязан вернуть суточные?

Возможно, вы отменили командировку уже после того, как выдали работнику суточные. Тогда он обязан их вернуть. Этот срок директор компании устанавливает в своем приказе. По закону работники должны отчитаться о расходах в командировке в течение трех рабочих дней после того, как вернутся (п. 26 Положения, утв. постановлением Правительства от 13.10.2008 № 749, п. 6.3 Указания ЦБ от 11.03.2014 № 3210-У). Так как командировка не состоялась, отсчитывайте три рабочих дня с даты, указанной в приказе руководителя об отмене командировки.

Если сотрудник не вернет суточные, то удержите их из ближайшей зарплаты. Но проследите, чтобы сумма удержания не превышала 20 процентов от зарплаты (ст. 138 ТК).

Сотрудник не смог вернуться из командировки из-за карантина. Что делать?

Если сотрудник не смог вернуться из командировки из-за карантина, то поездка продлевается. Чтобы продлить командировку, оформите приказ. Документ обоснует расходы работодателя на оплату жилья работнику, обмен обратного билета, выплату суточных. Все производственные расходы, которые возникли у сотрудника в связи с задержкой в командировке, работодатель должен ему возместить.