Здравствуйте, друзья.

Сегодня поделюсь своим опытом ведения семейного бюджета. Чтобы понять ситуацию, давайте для начала решим простенькую задачку. Ее часто называют задачей Льва Толстого.

Парень хочет купить шапку на рынке. Она стоит 10 рублей. С собой у него 25 рублей одной купюрой, а у продавца нет сдачи. Продавец отправляет сына разменять деньги к соседке. Тот возвращается с купюрами 10+10+5 рублей. Продавец отдает клиенту шапку и сдачу 15 рублей. Потом заходит соседка и заявляет, что деньги были фальшивые. Чтобы не раздувать скандал, приходится отдать ей 25 рублей из кассы.

Посчитайте, какой убыток в итоге понес продавец?

Задачка оказалась простой? Считаете, что ответ очевиден? Тогда напишите его в комментариях. Можете даже описать ход решения. Уверен, что ответы у разных людей будут разные.

К чему я все это? Подобные ребусы постоянно встречаются нам в повседневной жизни. Пока не ведем бюджет, мы их не замечаем. Проблемы начинаются, когда надо посчитать, кто сколько заработал, а кто сколько потратил. Давайте простой пример.

Семейный поход в магазин. Жена рассчитывается на кассе банковской картой. Денег на счету не хватает и муж докладывать наличкой, но крупной купюрой. Кассир спрашивает, нет ли мелочи, чтобы проще было дать сдачу. Жена из своего кошелька дает мелочь, а сдачу возвращает мужу. Как отразить это все в семейном бюджете?

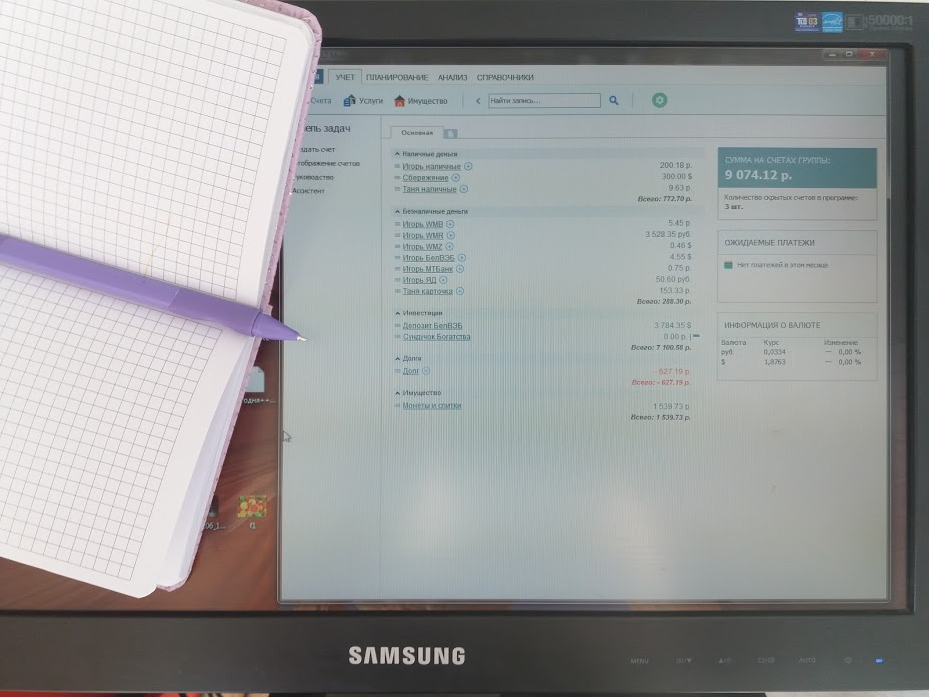

Конечно, на первом этапе учета финансов подобная детализация может и не нужна. Достаточно записать в блокнот (эксельку) общий доход из зарплатных квитков, а расходы из оплаченных чеков. Но со временем из-за такого способа подсчета у меня перестал сходиться дебет с кредитом. Да и сам учет стал слишком сложным и неудобным. Вот почему:

— Слишком много счетов, которыми приходится оперировать: наличные деньги мои и жены (в бел. руб.), банковские карты моя и жены (в бел. руб.), кошелек Яндекс Деньги (в рос. руб.), кошелек WebMoney (в трех валютах).

— У нас много доходов и расходов. Не скажу, что они большие, но их много. Если счетов тоже много (а их всегда много), контролировать статистику бюджета становится сложно.

— У меня, как предпринимателя, зарплаты как таковой нет. Есть много рабочих проектов. Их тоже надо учитывать, но смешивать личные и рабочие деньги не совсем правильно.

— Простой учет расходов со временем перерастает в более сложные операции: планирование бюджетов, учет и контроль денежного потока и т.д.

Оформлять учет финансов в блокноте можно на первом этапе. Но потом в нем становится тесно. Делать это в программах быстрее, точнее и удобнее.

Я перепробовал около десятка приложений (мобильных и для ПК). Остановился на одном, которым пользуюсь уже три года. Если интересно, расскажу о функционале, которого мне не хватало в остальных программах. Возможно, это поможет и вам.

👉 Вы со мной? 👈