Приветствую, дорогие читатели! В прошлый раз я написала историю о том, как благодаря внесению платежей с досрочным погашением, мы уменьшили переплату по ипотеке практически в 2 раза!

Сегодня хочу поделиться опытом, как мы уменьшили стоимость страхования практически в 2 раза. А в конце статьи вы узнаете, почему не стоит оплачивать страхование сразу на весь срок ипотеки (хотя будет казаться, что так выгоднее и дешевле).

Итак. В 2019 году нами была взята ипотека на 3,5 млн рублей на 15 лет под 10,7% годовых в Сбербанке. В момент оформления ипотеки мы оформляли 2 вида страхования:

-страхование приобретаемой квартиры. Отказаться от этого вида страхования нельзя!

-страхование жизни. Данный вид страхования уже необязательный, но все мы знаем, что чаще всего, банки повышают процентную ставку на ипотеку при отказе от данного вида страхования. В любом случае, мы решили, что страхование жизни - это очень предусмотрительно, никогда не знаешь, что может случиться завтра (упал кирпич, взорвался газ, дорожная авария и пр.)

Страхование жизни в Сбербанке составил 1% от суммы долга, то есть 35 тысяч рублей в первый год ипотеки, страхование имущества 8600 рублей. Через год мы поняли, что платить такую страховку очень дорого и начали искать способы отказаться от страховки. Оказалось все просто.

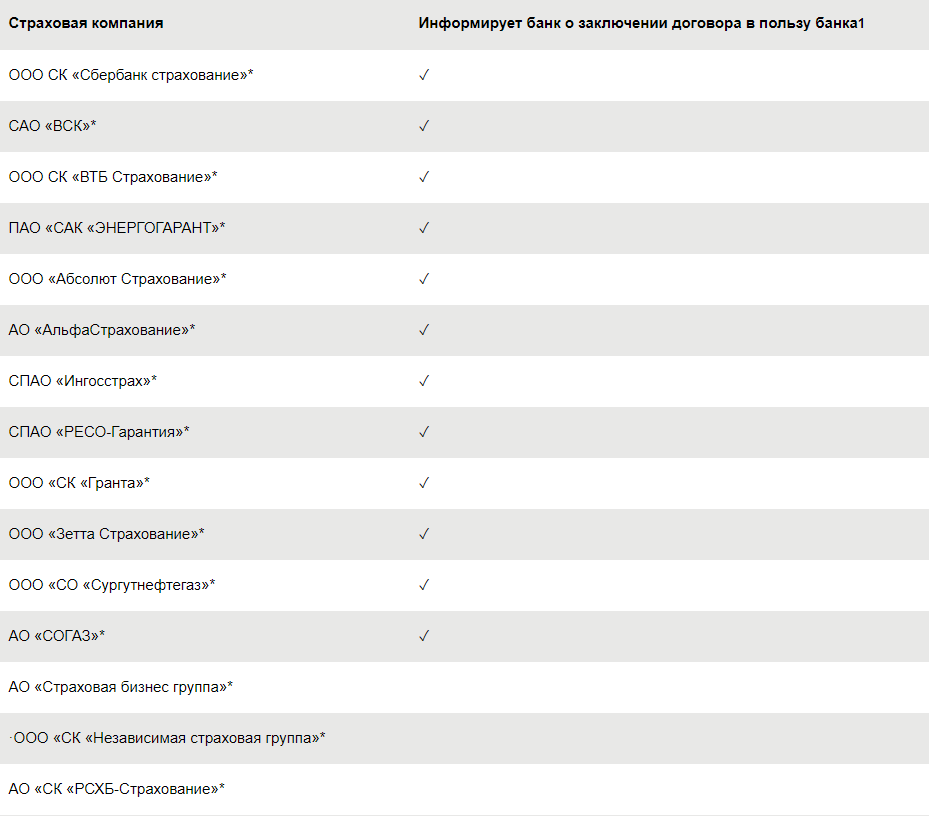

В любом банке есть список аккредитованных страховых компаний, чья страховка тоже подходит для оформления ипотеки!

У сбербанка этот список выглядит вот так:

То есть, можно оформить более дешевый страховой полис в других компаниях и предъявить его в Сбербанк. Ах, если бы мы знали об этом в самом начале =).

За месяц до начала второго ипотечного года, мы оформили новые договора в "СОГАЗ", которые составили всего:

6.600 рублей в год - страхование жизни;

6000 рублей в год - страхование имущества.

Написали заявление в Сбербанк и, ура!

Важный момент!

Никогда не оплачивайте страховой полис сразу же на весь срок ипотеки!!!

Менеджер распишет вам в красках, насколько это выгоднее. Но:

- возможно вы продадите квартиру уже через пару лет, а страховка будет уже оплачена.

- возможно вы будете вносить досрочные погашения, и тогда с каждым годом страхование жизни будет стоить все меньше и меньше (1% от остатка долга).

- вы не сможете поменять страховку, как это сделали мы =).

Освободившиеся деньги мы направили конечно же в досрочное погашение ;D.

Про силу досрочных погашений даже в 1000 рублей я писала в этой статье:

Сила досрочных погашений. Как уменьшить переплату по ипотеке.

Как понять, нужно ли вам страхование жизни, вы прочитаете здесь.

Ставьте лайк, если материал был полезен!

И пишите в комментариях, к каким уловкам прибегали вы для уменьшения переплат по ипотеке.