Коллеги, привет. Очень часто мы задаемся вопросом перед приобретением той или иной облигации на сколько она выгодна и выгодна ли она вообще. Для каждого выгода в бумаге может быть разная, кому-то выгодно продать облигацию при росте цены, кому-то хочется получить с неё как можно больше купонов, а кто-то хочет держать бумагу временно для парковки своих денег и в случае чего быстро с ней расстаться без финансовых потерь и с возможным минимальным ростом. В этой статье я разберу на что стоит обращаться внимание при выборе облигаций и на какие факторы стоит обращать внимание при ее покупке.

Начнем с того для чего стоит брать в портфель облигации. Облигации, это более надежный инструмент в отличии от акций и имеет много интересных особенностей как: фиксированный купон и возврат номинала на дату погашения.

Давайте посмотрим основные причины для чего покупают облигаций:

1. Выиграть на росте цене и после их продать - такие причины в облигациях применяются довольно редко, т.к. доходность по ним меняется не так сильно и довольно редко может происходить высокая просадка или отскок вверх для последующей продажи. Проще купить акции.

2. Купонная доходность - один из важных плюсов, это купонная доходность которая постепенно возвращает часть вложенных денег. Своего рода проценты по кредиты от эмитента. Способ довольно популярный, т.к. фиксированные купоны и точная дата их выплаты помогает рассчитать точную доходность по бумаге. Для инвесторов которые ставят цели на 3 и более лет этот фактор очень важен. С такими бумагами можно планировать заранее покупку других облигаций, за счет возврата купонов и возможных амортизации уже по имеющимся инструментам.

3. Временное размещение денег (парковка) - такой способ не сильно популярен, но его очень сильно недооцениваю. Почему возникает вообще потребность где-нибудь оставлять деньги? Чаще всего мы временно оставляем деньги без дела в тех случаях, когда мы планируем в ближайшее время закупиться, но нам не хватает до суммы покупки. Мы временно держим деньги в кармане и постепенно откладываем пока не накопим. У инвесторов пользуется популярностью данный способ для размещения денег в быстропогашаемых облигациях, когда они не знают что планируют купить на рынке и ждут когда найдется подходящий вариант. Многие держать деньги в таких облигациях в режиме ожидания спада на акций компаний которые они планировали приобрести. Как только возникает просадка акций, облигации продаются и быстро на них покупаются акции по низкой стоимости. Я считаю этот способ очень правильным, т.к. деньги которые вы вложили в быстропогашаемые облигации работают на вас, а не лежат мертвым грузом у вас в кармане. Вы получаете по ним купоны, а они как минимум уже отбивают инфляцию, которая не дремлет. То есть оставив временно деньги в надежных быстропогашаемых облигаций вы даже можете немного заработать.

Как рассчитать выгодность облигации

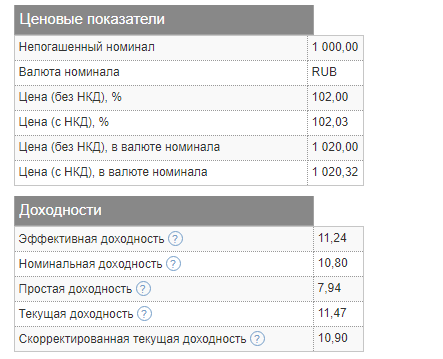

В первую очередь при покупке облигации, необходимо обращать внимание на ее цену, т.к. разница между номиналом и ценой покупки вам никто не вернет. И казалось облигация с большим купоном очень выгодна, но в тоже время ее высокая цена на выхлопе при погашении может съесть порядка 15% всех ваших купонов.

Пример: Вы покупаете облигацию, которая гасится через 2 года, ее номинал 1000 руб. и купон 2 раза в год в размере 41 руб. Покупаете ее вы по цене 115% (1150р), тогда годовая доходность составит по бумаге 7%. Сейчас такая доходность считается вполне хорошей для ОФЗ. Вы продержали бумагу 2 года до даты погашения и вернули к себе все деньги. Предполагая доходность в 14% от суммы вложенных, по факту мы ее не получаем, т.к. разницу между номиналом который нам вернули (1000р) и цену нашей покупки (1150р) в размере 150р на никто не вернул, мы получим доходность уже не 14%, а всего лишь 1%. Этот процент за два года у нас съест инфляция и мы вовсе потеряем часть денег.

Вот так высокие купоны могут спрятать реальную доходность, поэтому важно всегда обращать внимание на цену покупки и рассчитывать реальную доходность. Я для себя сделал отдельную таблицу excel которая сама рассчитывает мне доходность с учетов уже разницы в цене и номинала, так я сразу могу увидеть быстро и точно доходность по бумаге.

Второй момент на что нужно смотреть, так это на амортизации облигаций. Если у бумаги есть амортизация, это очень даже хорошо, т.к. деньги которые вам постоянно возвращает эмитент вы можете инвестировать в другие финансовые инструменты и они уже будут вам нести другие доходности.

Для быстрого расчета я также рекомендую вам использовать сайт Мосбиржи, их калькулятор считает вам реальную доходность с учетом как раз дельты между ценой и номиналом, а также может посчитать доходности с учетом реинвестирования денег с амортизации.

Ссылка на калькулятор: https://www.moex.com/ru/bondization/calc

Подведем итог:

1. Высокий купон не значит высокая доходность, играет роль и цена.

2. Амортизация хорошо, когда ты реинвестируешь эти деньги

3. Временная парковка денег в облигации очень удобна, т.к. вам все же начисляются купоны, что обгоняют инфляцию.