С кредитными каникулами можно сэкономить на выплате процентов банку. Подробнее об этом в статье.

Главным условием для кредитных каникул является снижение дохода на 30% и более. Как быть, если хочешь воспользоваться кредитными каникулами, а доход остался на прежнем уровне или повысился?

Если по остальным условиям, которые перечислены в этой статье, кредит подходит для оформления льготного периода, то условие по снижению дохода можно настроить под себя.

Сначала определяем среднемесячный доход за 2019 год по методике, разработанной Правительством РФ. Для этого считаем количество месяцев, в которых получили доход (лучше по справке 2-НДФЛ или расчетным листкам). Если количество месяцев больше 5, то вычитаем из общей суммы доходы за 2 месяца с минимальными суммами и доходы за 2 месяца с максимальными суммами. Получившуюся сумму делим на количество месяцев доходов за вычетом 4. Если доход в 2019 году был в 5 месяцах или менее, то общую сумму делим на количество месяцев, в которых был доход.

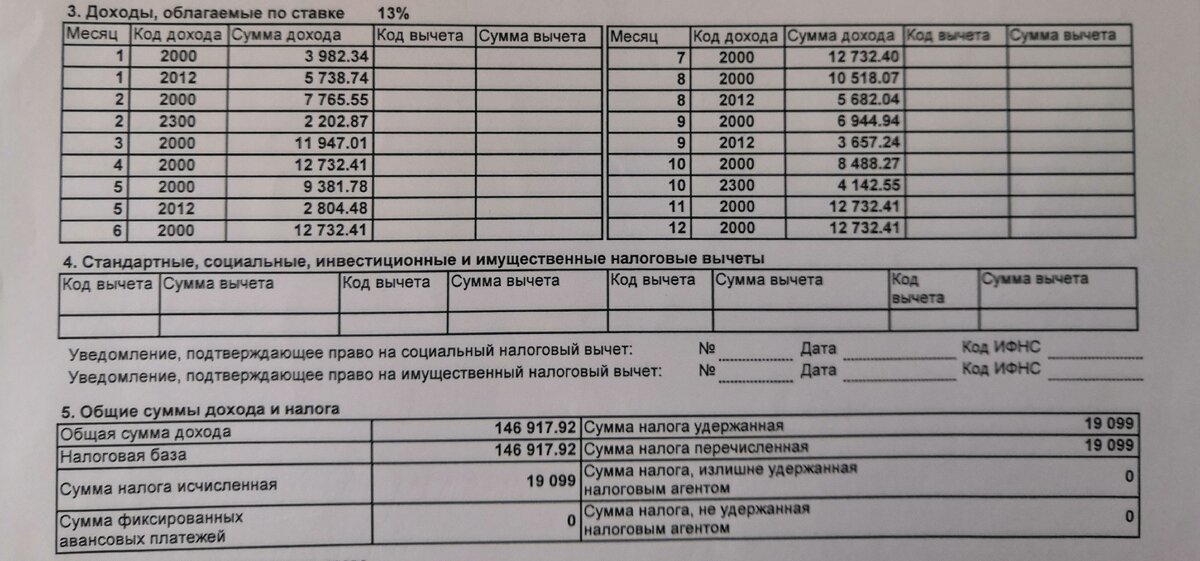

Из примера видно, что максимальные доходы были в августе 16 200,11 рублей и апреле, июне, ноябре, декабре 12 732,41 рубля. Т.к. нам требуется всего 2 максимальных дохода вычесть, то выбираем только 1 из них. Минимальные доходы в январе 9 721,08 рубль и феврале 9 968,42 рублей. После вычета исключаемых доходов общая сумма за 2019 год составила 98 295,90 рублей, делим ее на 8 месяцев, среднемесячный доход за 2019 год составляет 12 286,99 рублей.

Далее нам необходимо рассчитать доход в месяц, при котором будет выполняться условие о снижении. Полученную сумму среднемесячного дохода за 2019 год умножаем на 0,68 (так-то можно и на 0,7, но 0,02 спишем на погрешность в расчетах).

12 286,99*0,68 = 8 355,15 это доход, при котором появится право на кредитные каникулы.

Важно помнить, что этот доход должен быть за месяц, предыдущий месяцу обращения в банк. Т.е. если планируется обратиться в мае, то низкий доход должен быть в апреле, если заявление за кредитными каникулами в июне, то доход берется за май.

Предположим, что в июле планирую обратиться в банк за льготным периодом, для этого мне необходим низкий доход в июне. Как его получить? Взять отпуск с конца мая по начало-середину июня. Можно с 31 мая на неделю или две, тогда отпускные войдут в доход мая, а в доход июня только зарплата за отработанные дни в июне.

Считаем средний дневной заработок за июнь. Допустим, форма оплаты труда по окладу составляет 20 621 рубль. По производственному календарю в июне 21 рабочий день. 20 621 делим на 21, получаем 981,95 рубль. Теперь 8 355,15 делим на 981,95, получаем 8,5, т.е. 8 (округляем в меньшую сторону) - количество рабочих дней в июне. Т.е. по 18 июня включительно берем отпуск. Если оформить отпуск с 31 мая по 18 мая, то количество дней отпуска составит 18 дней, т.к. 12 июня выходной день.

Если дней оплачиваемого отпуска не хватает, то можно рассмотреть вариант с отпуском за свой счет.

А если работодатель отказывает в предоставлении отпуска? Как вариант можно рассмотреть больничный лист, например, вскоре предстоит плановая операция или болезнь застала врасплох.

Правда тут немного иной способ расчета, т.к. больничные оплачивают после болезни. Тут важно, чтобы больничный был начат в предущем месяце, а закрыт в текущем, чтобы не вошелт в расчет предыдущего месяца. В этом случае сравниваете заработок предыдущего месяца со среднемесячным заработком за 2019 год, при уменьшении на 30% или более можно смело обращаться в банк.

Понравилась статья? Поддержите автора лайком, читайте другие статьи и подписывайтесь на канал!