Если в первой части я рассказывал о её истории и структуре бизнеса. то здесь речь пойдёт непосредственно о её финансовых результатах, прогнозе цен, оценке перспектив.

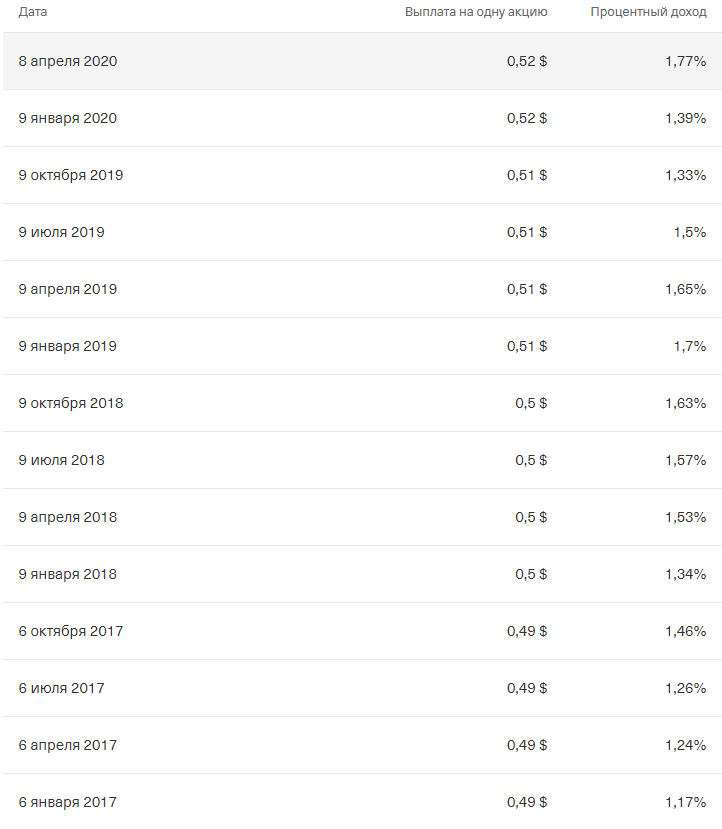

Чем известна AT&T? Прежде всего среди инвесторов компания известна как дивидендный аристократ, то есть компания выплачивает дивиденды стабильно на протяжении длительного периода времени. Посмотрим?

И так можно продолжать до 1985 года, с начала деятельности текущей AT&T. Форвардная дивидендная доходность по текущим котировкам $2.08 (7.05%). В долларах это мягко говоря довольно не плохо. Именно это в основном, а также стабильные финансовые результаты и безоблачное в целом будущее привлекает инвесторов в этой компании.

1. Собственники компании

В основном крупные инвестиционные компании Vanguard(8%), BlackRock(7%), State Street(4%).

2. Отчётность компании

При том, что выручка в 1 квартале 2020 года сократилась на 4,6%, чистая прибыль выросла на 14,1%.

При это компания сформировала отрицательный денежный поток в 1 квартале 2020 в сумме - $2,255 млрд. против + $1,230 годом ранее.

Теперь посмотрим как дела обстоят по сегментам:

- COMMUNICATIONS SEGMENT

Выручка этого сегмента составляет 80% выручки компании.

Выручка в целом сократилась на 2,6%, operating contribution +2,4%.

При этом выручка сократилась по всем направлениям, кроме Mobility с условным ростом 0,2% кв/кв.

Направление Entertaiment выручка -7%. Число подключений Premium TV и AT&T Now г/г снизилось на 17%.

Направление выручка Business Solutions +1,7% , operating contribution -2.9%

Business Wireline выручка +2,6%, operating contribution -11.8%

- WARNERMEDIA SEGMENT: TURNER , HOME BOX OFFICE , WARNER BROS

Этот сегмент составляет 17,2% в выручке компании.

Выручка г/г сократилась на 12,2% , operating contribution -25,8%

- LATIN AMERICA SEGMENT

Выручка составляет 3,7% от выручки компании.

Выручка г/г сократилась на 7,5% , operating contribution -6,4%

-XANDR SEGMENT

Xanrd составляет достаточно скромную долю в выручке компании, +14,8% г/г, operating contribution +18,2%.

Отдельно стоит обратить внимание на долг компании в основном связанный с приобретением Warner bros.

Величина долга практически равна величине чистых активов компании, хотя постепенно снижается.

Общая картина: хуже всего дела обстоят в сегменте WARNERMEDIA,

сегмент COMMUNICATIONS в целом на уровне.

3. Оценка компании через коэффициенты

Возврат вложений

Если бы вы 5 лет назад купили акции компании, то с учётом дивидендов заработали бы только 12,8%, тогда как рынок в целом прибавил 43,2%.

Оценка справедливой стоимости:

Справедливая стоимость компании оценена на уровне $85, то есть по текущим уровням бумага недооценена на 65%.

Показатель P/E на уровне 14,9 соответствует среднему среди телекомов и не сильно отличается от среднего по рынку значения.

Показатель PEG 1.8 несколько выше медианы по отрасли 1.53x , но мне кажется это не критичное отклонение. Считается как P/E 14.95x ÷ Future Growth 8.0%

Price to book это соотношение стоимости чистых активов и стоимости акций на бирже Share Price ÷ Book Value per Share = 1.18x То есть это означает, что компания оценена на 18% дороже стоимости чистых активов.

Аналитики предполагают среднегодовой рост выручки 8% (млн $)

2020 - 171 172

2021 - 176 047

2022 - 176 768

2023 - 169 055

2024 - 178 670

EPS Growth Forecasts даёт довольно большой разброс:

2020 - $1,99 - $ 2,48

2021 - $ 3,85 - $ 1,53

2022 - $ 4,13 - $ 1,45

2023 - $ 3,31 - $ 1,3

2024 - $ 3,5 - $ 3,26

Для такого рода бизнеса не высокий темп роста выручки не является чем-то удивительным.

4. Прогнозы компании на ближайший квартал

Компания отозвала прогноз на 2020 год. Дословно это звучало так:

" В связи с неопределенностью, вызванной вирусом COVID

и преодолением последствий, мы отозвали все предыдущие финансовые прогнозы. Никто не знает всей продолжительности и масштабов ситуации, но мы провели несколько различных сценариев стресс-тестов.

Тесты показали, что наш денежный поток позволит нам продолжать инвестировать в области роста, обеспечить достаточное покрытие дивидендов и позволить нам погашать долги."

В общем и целом звучит не очень обнадёживающе.

5. Инсайдерские сделки

Работникам компании принадлежит довольно небольшое количество акций. Поэтому покупки/продажи скорее показывают уверенность в будущем. А покупок больше продаж за последние 6 месяцев, что позитивно.

6. Оценки Yahoo finance и Tipranks

Текущие оценки ещё пока не в полной мере отражают вышедшую отчётность 1 квартала, так что стоит более подробно их рассмотреть где-то в начале мая.

А так 6 strong buy - 3 buy - 20 hold. Средняя оценка 2.6 нечто среднее между hold и buy ближе к hold.

Прогноз EPS на 2 квартал $0,79 против $0,85 за 1 квартал. При этом средняя цена в прогнозе $34,66 , минимальная $17, максимальная $47.

Tipranks

Оценка 8/10, что в целом неплохо. Прогноз по прибыли $0,84, таргет $33,40, и оценки 6 buy, 13 hold и 2 sell. Минимальный $23, максимальный $47.

Добавлю ещё оценку Simply Wallstreet

О всех этих моментах отражённых, я писал ранее.

7. Новости

Компания планирует запустить сервис HBO Max 27 Мая. Сервис предполагает конкуренцию с Netflix.

Также компания продолжает инвестировать в сети формата 5G в 2020 году.

8. Риски и возможности

Компания испытывает отток подписчиков, что сказывается на выручке и долгосрочные прогнозы.

Запуск HBO Max позволит привлечь новых подписчиков.

Ввиду ограничений вызванных коронавирусом часть проектов Wanrer bros. остановлена.

Сети 5G перспективное направление, и то, что компания продолжит инвестировать в их развитие не вызывает сомнений, а в будущем должно принести ощутимую выгоду и преимущества перед конкурентами.

9. Резюме

У компании устойчивый бизнес генерирующий постоянный денежный поток достаточный для покрытия расходов по обслуживанию долга и выплат высоких дивидендов.

Дивиденды на уровне 7%+, что значительно лучше рынка в США.

Компания торгуется значительно ниже справедливой стоимости, но это происходит продолжительное время, поэтому ожидать быстрой переоценки не стоит.

У компании высокий уровень долга, тем не менее он пока не критичен и компания в состоянии его обслуживать.

Текущие цены близки к 10-летним минимумам ($26,08).

Я бы рекомендовал присмотреться и приобрести в пределах 5-7% от портфеля на длительную дистанцию.

Понравилось прочитанное, поставьте лайк.