Сегодня все больше граждан РФ стоят перед выбором, в какой валюте хранить свои деньги в текущем году, если неизбежен кризис. В начале марта 2020 года национальная валюта серьезно ослабла, рубль очень медленно укрепляет свои позиции, а потому нестабильная ситуация начинает вызывать опасения у россиян.

Стоит ли говорить о финансовом кризисе? Да, он однозначно присутствует, причем не только в нашей стране, но и во всем мире. И причиной тому стали не только рекордные падения на курсы валют и стоимость ценных бумаг, но и распространение короновируса.

Самые популярные виды инвестиций:

1 - Банковские депозиты

2 - недвижимость

3 - облигации, валюта

4 - свой бизнес

Все это привело к тому, что многие небольшие предприятия закрываются из-за снижения потребительского спроса, а также невозможности вести производство в условиях карантина. Люди начинают задаваться вопросом о том, стоит ли им беспокоиться о своих сбережениях, не обесценятся ли они? Нет, если их грамотно вложить.

Куда лучше всего инвестировать?

Люди во все времена старались грамотно вложить свои сбережения, чтобы не только сохранить имеющиеся средства, но и по возможности приумножить их. При этом выбор сферы инвестирования зависел от многих факторов, в частности – имеющейся суммы на руках, знаний потенциального инвестора, а также его готовности или неготовности к рискам.

Прежде, чем определиться с направлением инвестирования, нужно тщательно изучить имеющиеся возможности, их преимущества, найти плюсы и минусы, идеально – пообщаться с реальными инвесторами, которые уже вложились куда-то и получили прибыль. В чем чаще всего хранят люди свои накопления:

- Золото – хороший вариант для инвестиций, потому как золото ценилось всегда и везде. Но надо понимать, что его стоимость очень сильно колеблется, и спрогнозировать эти колебания в сторону повышения или упадка цены крайне трудно. Кроме того, золото – это долговременная инвестиция, которая еще и облагается немаленькими налогами.

- Недвижимость уже является более компромиссным вариантом, потому как жилье нужно каждому человеку, и спрос на него есть и будет всегда. Если и покупать недвижимость, то примерно весной, когда спрос из-за величины ипотеки упадет, а предложение будет только расти.

- Банковские депозиты – наиболее удачное предложение, т.к. оно не подразумевает практически никаких рисков. Если вы выбираете банковскую компанию, которая принимает участие в системе страхования вкладов совместно с АСВ, то ваши накопления в сумме до 1,4 миллиона рублей будут застрахованы государством. Это значит, что вы в любом случае ничего не потеряете, а также заработаете, при этом заранее зная сумму своей прибыли.

- Инвестиционные вклады– они лишь недавно получили распространение у физических лиц, благодаря своей повышенной доходности до 7-8% годовых. Их основная особенность заключается в том, что вы одновременно открываете и банковский депозит и инвестиционный счет (ИСЖ или НСЖ). Получается комплексный продукт, который не только приносит вам доход, но и дает защищенность.

- ОФЗ – это аналог вклада, который подразумевает передачу денежных средств под накопление государству. На руки вы получаете, по сути, ценную бумагу, которая обладает повышенной ставкой и купонным доходом. Чем дольше срок действия бумаги, тем больше можно получить.

Мы рекомендуем вам рассмотреть вариант мультивалютного вклада, который подразумевают размещение на счете денежных средств сразу в 3-ех валютах. При этом есть возможность свободной конвертации внутри счета на льготных условиях.

Где есть такие программы:

- ТХБ банк – принимает суммы от 100.000 рублей на срок от 367 дней. Максимальная ставка будет равна 6,2% в год. Можно пополнять, выплаты происходят периодически,

- Тинькофф Банк – готов принять суммы от 50.000 рублей на период от 3 до 24 месяцев, ваша прибыль составит до 5%. Из опций – есть капитализация, разрешено пополнение и частичное снятие, проценты выплачивают ежемесячно;

- Банк Авангард – для действующих клиентов будет доступно открытие депозита через Интернет, а именно – через Личный кабинет в интернет-банкинге. Вы можете вложить от 10 тысяч на удобный срок от 20 до 367 дней. Максимальный процент равен 4,25% в год. Вы сможете пополнять счет, выплаты происходят в конце срока;

- Уральский банк реконструкции и развития – здесь также можно разместить сумму не менее 50 тысяч на 210 дней под ставку в размере 4,2% годовых. У вас будет пополняемый вклад с капитализацией и ежемесячным начислением %.

В чем хранить деньги

Сегодня большим спросом пользуются мультивалютные вклады, когда средства одновременно распределяются по разным валютным корзинам. Такой депозит помогает снизить риски в случае серьезного колебания курсов, но перед тем, как открыть его, обязательно уточните, в какой валюте будет производиться выплата в конце срока.

При открытии депозита пользуйтесь двумя основными правилами:

- Выбирайте только надежный банк, но лучше не доверять только одной финансовой организации и разместить свои средства сразу в нескольких проверенных банках.

- Если у вас большая сумма, превышающая 1,4 млн. рублей, то распределите ее на несколько депозитов от разных банков.

- Доллары и евро есть смысл размещать на вкладах сроком в 3-6 месяцев, не более.

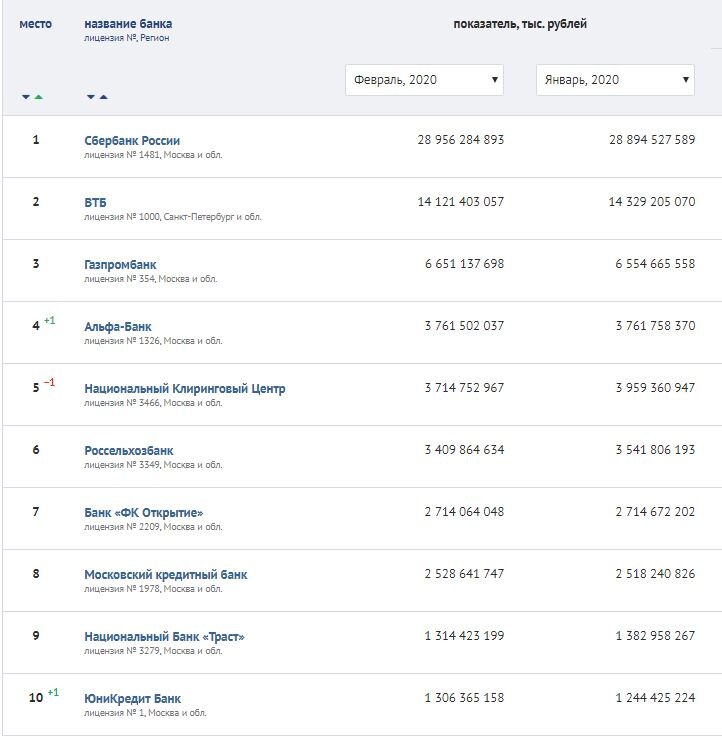

Вот список наиболее надежных банков на сегодняшний день:

Аналитики советуют держать свои денежные средства в следующих пропорциях: российский рубль – 50%, доллары и евро – по 25%. Небольшие суммы уже сегодня можно вложить в покупки, например, бытовой техники.

Важно: многие говорят о том, что если у вас уже есть сбережения, отличные от рублей, их стоит сохранить в сейфе или в банке с небольшим, но стабильным процентом. А вот специально переводить не стоит, потому как скачки курса происходят постоянно.

В ситуации кризиса, обдумывая вопрос, в какой валюте хранить деньги в 2020 году, не стоит выбирать экзотические валюты (например, юань, франк), лучше вложиться в стабильную валюту с высокой ликвидностью