Задумывались ли вы о том, какую сумму «подарите» банку за весь срок ипотечного кредита? Видели ли вы итоговую сумму переплаты по кредиту? Там. В конце графика платежей.

Если нет, срочно открывайте ваш кредитный договор, поднимайте график и смотрите самую последнюю цифру в конце графика. Полная стоимость кредита – это и есть та сумма, которую вы заплатите банку со всеми процентами.

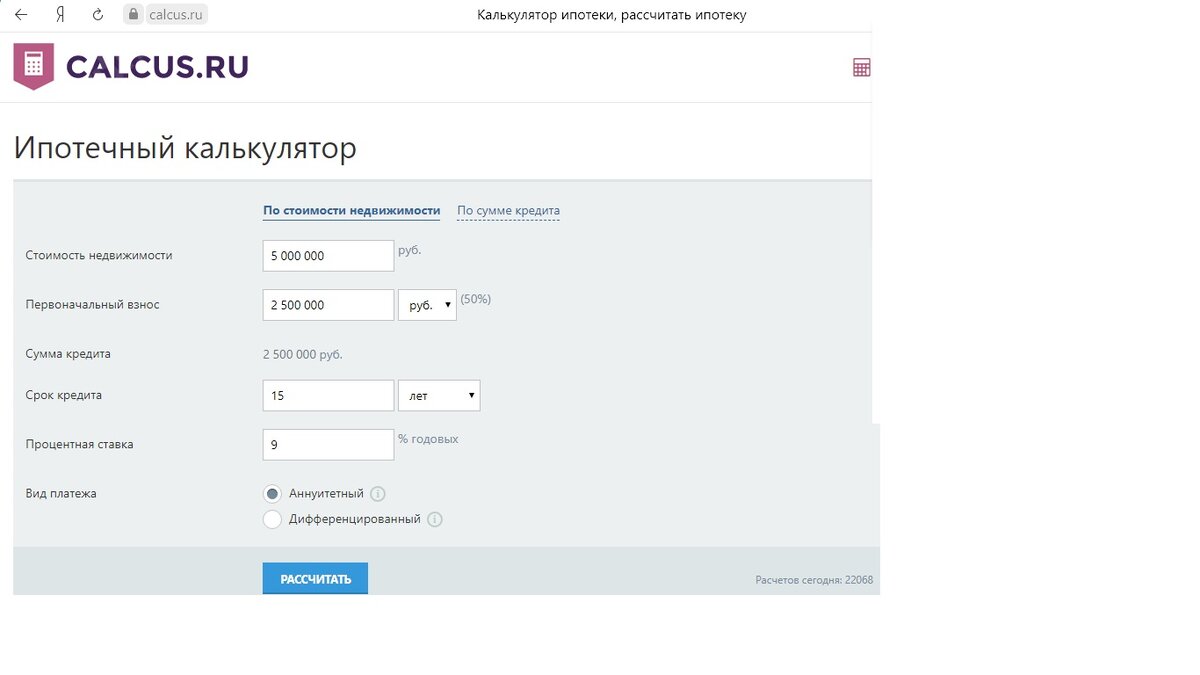

Можно эту сумму просчитать заранее. Например, на сайте https://calcus.ru

Заходите на сайт и выбираете Ипотечный калькулятор.

Главное, верно ввести ставку % по кредиту (если не помните, введите примерно 9,5% и сравните, сходится ли сумма вашего ежемесячного платежа с результатом; если не сходится, корректируйте % дальше до результата).

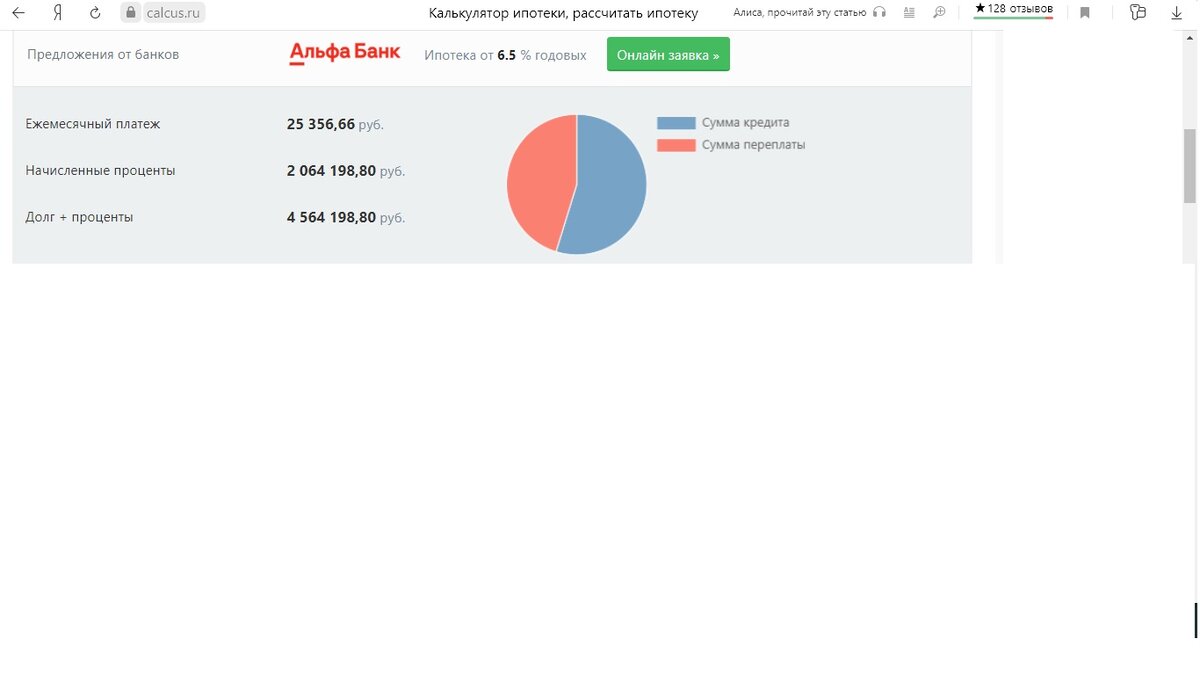

Например, при сумме кредита в 2,5 млн.рублей, вы переплачиваете банку почти 2 миллиона!

«Это грабеж!», - скажете вы, и будете правы.

Видя итоговую сумму переплаты, сразу хочется отказаться от кредита либо…. поскорее избавиться от него.

Хотите простимулировать себя на досрочное погашение?

Тогда открывайте Кредитный калькулятор с досрочным погашением.

Вводим в поля нужные суммы. К примеру, с первого же месяца мы готовы погашать по 5 тысяч «сверху». Считаем и видим:

Таким образом, сумма начисленных процентов = 1 398 450 вместо первоначальных 2 064 198 рублей.

ИТОГ:

-Экономия более чем 600 тысяч!

-Срок погашения – 11 лет вместо 15.

Давайте подумаем, что такое 5 000 в месяц? Сигареты, алкоголь, фастфуд, новое платье или гаджет… На чем вы готовы сэкономить? Решайте!

И кстати. Не забудьте на этапе оформления кредита уточнить у своего агента (ипотечного брокера, риелтора), можно ли уменьшить срок платежа по кредиту, а не только сумму ежемесячного платежа. Не все банки дают такую возможность, т.к. хотят зарабатывать на вас больше и дольше.

Простимулировались?

Тогда жмите палец вверх и подписывайтесь на канал.

P.S. Скоро выложу новый материал о том, как можно провернуть «искусственное рефинансирование» с учетом новой ставки под 6,5%.