Дело в том, что эти 2 продукта не решают задачу защиты семьи и слабо решают задачу инвестирования, давайте разберем почему. Если вы поинтересуетесь программами страхования жизни от российских банков*, то без труда убедитесь в том, что банки не могут предложить качественный гибкий продукт, удовлетворяющий условиям среднестатистического человека.

*Здесь писал для людей, которые берут какие-то услуги в банках, а банки "зашивают в них страхование". Но такое страхование не решит проблему семьи в критической ситуации, потому что никто не делает полный расчет страхового покрытия именно для интересов семьи, банк лишь планирует получить проценты, комиссию от страховой и т.д., а о клиенте в ключе - "финансовая безопасность семьи", никто не думает.

2.1 Инвестиционное страхование жизни

В России вы можете открыть контракт инвестиционного страхования жизни на 3 года и до 10 лет. Контракт ИСЖ работает следующим образом. Вы вносите крупный первоначальный взнос, например 2 млн рублей, 500.000 рублей СК вкладывает в высокодоходные активы и 1.50000 в безрисковые инструменты. Речь идет о том как компания может разместить ваши деньги и о доходности от вложений, а не о гарантированных выплатах при дожитии или наступлении страхового события.

Тем самым, к примеру через 5 лет вы получите гарантированно - 1.50000, и возможный доход от вложенных 500.000 – он может быть как высоким, так и 0. Доходность не гарантирована.

Обеспечить семье финансовую безопасность с помощью контрактов инвестиционного страхования жизни вы не сможете, т.к. в среднем семье для защиты понадобится от 200 до 500.000$ расчет я представлю ниже. А если у вас разом есть такая сумма, то стоит подумать и не вкладывать эти деньги сразу в ИСЖ. Решайте вопрос защиты семьи и накопления капитала двумя различными финансовыми инструментами.

Накопить денег вы тоже вряд ли сможете, потому что лишь малая часть ваших денег будет инвестироваться, большая часть будет вложена в консервативные инструменты, чтобы вернуть вам гарантированную часть и в итоге не принесет хороший доход.

2.2 Накопительное страхование жизни

Накопительное страхование жизни позволяет открывать контракты на срок от 5 до 30 лет. Работает это следующим образом – вы решили накопить на какую-то важную цель:

- Квартира;

- Машина;

- Образование ребенка;

- Пенсия.

Например, это 5.000000 рублей. Вы делаете ежегодные взносы по 30.0000 рублей и постепенно накапливаете деньги. Контракт в свою очередь защищает вас, и если человек уйдет из жизни раньше, чем накопит 5 млн, то по договору НСЖ бенефициары получат всю сумму, которую планировалось накопить т.е. – 5 млн.

Если человек доживет, то к моменту окончания контракта он накопит 5 млн и получит их при закрытии контракта. Именно так и работает накопительное страхование жизни, человек в любом случае получит свои деньги, либо накопит, либо бенефициары получат выплату, после смерти держателя полиса НСЖ.

Но есть несколько проблем накопительного страхования жизни:

- Слабая защита средств в таком продукте. Законы РФ не защищают вложения клиентов в продукты российских страховых компаний и при банкротстве СК вы можете все потерять.

- Если придется расторгнуть договор раньше чем планировали, то заплатите высокие комиссии.

- Если контракт в рублях, то может сильно "просесть" из-за обесценивания рубля.

- И главное - контракт слабо выполняет функцию защиты семьи т.к. большая часть средств инвестируется и лишь малая выделяется на защиту жизни.

Уровень защиты в накопительном страховании жизни должен быть равен конечному накопленному капиталу. И если мы говорим о финансовой безопасности семьи, то для каждой семьи нужен индивидуальный расчет страхового покрытия. Давайте разберем на примере.

Пример. Семья из 4-ых человек (мужчина, женщина и двое детей 3 и 7 лет). Мужчине 35 лет, не курит, образование высшее. Доход мужчины главного кормильца – 200.000 рублей/мес. Рассчитаем сумму страхового покрытия необходимого для этой семьи. Если глава семьи уйдет из жизни, то в такой критической ситуации семье необходимо будет заменить чем-то его доход. В таком случае семье понадобится 70% от дохода главного кормильца и это составит:

200.000 х 70% = 140.000

Далее семье нужно будет сохранить прежний уровень жизни, а для этого им потребуется постоянный поток дохода в размере 140.000 на протяжении следующих 19 лет, т.к. через 19 лет младший ребенок станет совершеннолетним и сможет себя обеспечить.

140.000 х 19 лет 12 месяцев = 31.920.000

Т.к. я рекомендую страховать жизнь в зарубежных страховых компаниях, здесь мы перейдем на расчеты в долларах. И добавим, что семье еще нужно будет решить несколько задач, которые были запланированы ранее. Например дать детям высшее образование. Примерно высшее образование для двоих детей обойдется семье в 120.000$.

В итоге мы складываем необходимые траты и получаем полную сумму страхового покрытия для данной семьи:

31.920.000 / 75 + 120.000$ = 545.600$

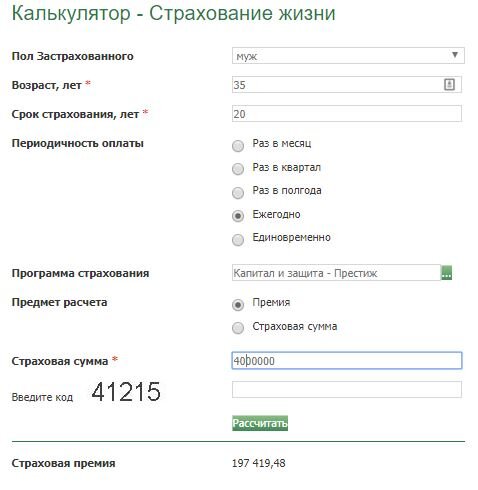

Мы видим, что в данном примере семье для защиты нужно полмиллиона долларов и т.к. мы говорили о НСЖ, то и конечная накопленная сумма в таком контракте должна будет равняться 545.600$ или 40 млн рублей. Чтобы накопить такую сумму, семье нужно будет ежегодно вносить в контракт 197.500 рублей. Эта месячный доход семьи. И забегая вперед могу сказать, что стоимость страхования жизни в таком контракте в 2 раза дороже, чем в контракте страхования жизни от зарубежной компании.

Моя практика и опыт позволяет выделить закономерность в том, что у людей существуют похожие потребности, циклы жизни и задачи, поэтому я сделал среднестатистический расчет. Несомненно каждый человек и семья индивидуален и всем необходимы разные уровни страховой защиты, но практика показывает, что в среднем семье необходимо страхование жизни от 200 до 500.000$. И здесь возникает вопрос - какие банковские страховые программы или полисы российских страховых компаний готовы дать семьям такую защиту за приемлемые деньги?

Задача страхования – обеспечить семье финансовую защиту за минимальные деньги. Т.е. получить максимальную выплату в критической ситуации, при этом делая посильные взносы в контракт.

Если вас заинтересовала эта тема, оставляйте вашу заявку на первую бесплатную консультацию, мы с вами все обсудим!

С уважением

Финансовый советник