Метод 50/30/20 может показаться весьма простым, но в его трактовании нередко возникают неоднозначные моменты, довольно опасные для личных финансов. Данный метод оптимален для людей со стабильным доходом, испытывающих сложности с откладыванием средств и созданием финансовых активов.

Суть данного метода очень проста. Все поступающие в бюджет доходы нужно распределять на три части. Каждая из этих частей может быть задействована исключительно на оплату потребностей определенного уровня.

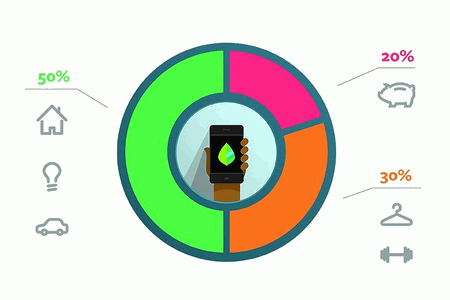

- 50% от дохода пойдет на покрытие всех обязательных расходов;

- 30% пойдут на оплату хоть и не обязательных, но весьма желательных расходов;

- 20% дохода будут задействованы для формирования финансовых активов и оплаты непредвиденных расходов.

Основная сложность и неоднозначность применения описываемого метода заключена в правильном и объективном распределении всех расходов по категориям. От корректности подобного распределения зависит успешность и эффективность использования метода.

Приведем пример такого распределения.

1. Обязательные расходы, 50% бюджета

В группу обязательных расходов входят:

- Погашение имеющихся долгов и кредитов;

- Оплата регулярных ежемесячных платежей (коммунальных, интернета, мобильной связи и пр.);

- Оплата аренды жилья;

- Траты на необходимые продукты питания;

- Регулярные транспортные расходы;

- Обязательные траты на лечение;

- Приобретение необходимых предметов одежды и обуви.

Сюда могут входить и другие обязательные для вас траты.

2. Желательные расходы, 30% бюджета

- Покупка необязательных продуктов питания;

- Питание в общественных заведениях;

- Приобретение обуви и одежды, не являющихся необходимыми;

- Затраты на спортзалы, фитнес-клубы, бассейны, салоны красоты и пр.;

- Расходы на кино, театр, спортивные состязания;

- Прочие виды развлечения и отдыха.

3. Финансовые активы и непредвиденные расходы, 20% бюджета

- Формирование личных резервов, т.е. финансовой подушки безопасности;

- Откладывание сбережений, направленных на совершение крупных покупок;

- Формирование личного капитала;

- Внезапные расходы (срочные ремонт, непредвиденная операция и пр.);

- Подарки.

Под конкретный бюджет данные категории можно корректировать, однако данная коррекция не должна быть существенной. В течение месяца категорически запрещается перебрасывать средства между разными категориями. Все свободные деньги, которые были не потрачены за месяц в первых двух категориях, можно либо перенести на последующий месяц в той же категории, либо перевести в последнюю категорию на формирование резервов, сбережения или капитала.

У метода 50/30/20 проявляются как преимущества, так и свойственные ему недостатки.

Преимущества:

- Метод довольно прост и понятен. Здесь не требуются никакие сложные вычисления или распределения.

- Применение метода дает возможность наглядным образом обозначить и сразу же ограничить конкретную сумму, которую можно будет «растранжирить», потратив на желательные, но необязательные для вас расходы.

- Посредством метода вы сможете регулярно выделять достаточные для формирования финансовых активов средства. Это позволит вам укреплять и постоянно наращивать финансовое состояние.

- Использование метода значительно понижает вероятность возможной нехватки денег на оплату чего-то действительно важного или необходимого.

- Этот метод будет очень удобен для тех, кто только начинает планировать личные финансы и свой семейный бюджет.

Недостатки:

- Неоднозначность деления всех расходов на категории обязательных и желательных. Разные люди могут относить определенные затраты в различные группы.

- Люди, привыкшие тратить на необязательные расходы значительные суммы, будут испытывать сложности с переходом на данный метод — вследствие того, что теперь придется заметно сократить подобные затраты.

- Метод не является слишком строгим, оставляя возможности для маневра. К примеру, в третьей категории можно откладывать средства лишь на будущий отпуск, не создавая ни резервов, ни капитала. Поэтому обладающие слабой финансовой дисциплиной люди смогут найти «лазейки» в этом методе.

- Данный метод не подойдет тем, у кого в бюджете присутствуют крупные регулярные статьи расходов (к примеру, на выплату кредитов либо оплату аренды квартиры уходит около 30% доходов).

- Метод не подойдет и тем, кто имеет нестабильные или нерегулярные доходы.