#NLMK #НЛМК

В конце 2019 года мы наблюдали спад основных показателей НЛМК, из-за снижения мирового промышленного производства, а так же снижение цен на основную металлопродукцию компании. 1кв2020г. начался с мирового кризиса, и, не смотря на небольшое восстановление мировых цен на сталь, результаты компании показали отрицательную динамику относительно аналогичного периода 2019г. Сейчас мы рассмотрим подробнее отчет компании и посмотрим, что конкретно повлияло на снижение. Финансовые показатели были переведены в рубли по средневзвешенному курсу доллара в 1кв 2020г.

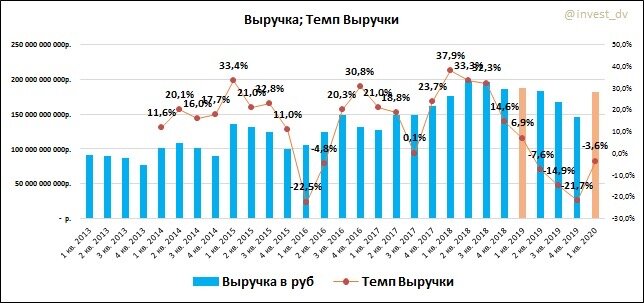

Выручка = 181,130 млрд.р. (-4% кв. к кв.) – выручка от продаж основной продукции снизилась по всем основным сегментам компании, в основном за счет уменьшения объемов реализации. Положительное влияние оказало,слабое снижение цен на сталь в Росси, куда уходит 44% доли всей продукции компании.

EBITDA = 43,790 млрд.р. (-4% кв. к кв.) – снижение выручки, оказало давление на показатель, однако, за счет уменьшения издержек была уменьшена себестоимость производимой продукции НЛМК, что позволило нивелировать сильное падение операционной прибыли.

Чистая Прибыль = 21,305 (-15% кв. к кв.) – помимо снижения выручки и ebitda, компания нарастила долговую нагрузку, увеличив процентные выплаты, что и послужило более сильному снижению прибыли компании.

Из-за неопределенности с мировым кризисом, а так же высокой волатильности на рынках, компания уменьшает риски, увеличивая ликвидность оборотных средств. Для этого был привлечен краткосрочный кредит, вследствие чего показатель: Net Debt/EBITDA = 0.8 против 0.6 в предыдущем квартале. Долговая нагрузка на приемлемом уровне.

Сразу рассмотрим ситуацию со снижением дивидендов за 4кв. 2019г. Изначально, менеджмент рекомендовал к выплате 5,7р. на акцию, что составляло 148% от FCF за период. Однако, из-за рисков связанных с мировым кризисом, а так же для увеличения денежных средств в оборотных активах, акционеры приняли решение о снижение дивидендов до 3,2р. на акцию или 81% от FCF.

Напомним, что НЛМК выплачивает дивиденды из свободного денежного потока в зависимости от показателя Net Debt/EBITDA: ниже 1.0 – 100% FCF, выше 1.0 – от 50% FCF. Да, компания не доплачивает, но это говорит только о том, что менеджмент страхуется из-за неопределенности в мире.

Теперь о 1кв2020г. Менеджмент объявил о выплате дивидендов в размере 3,1р. на акцию, что дает 2,5% доходности к текущим ценам. Довольно не плохо для квартальных выплат.

Стоимость и эффективность:

Р/Е = 9

EV/EBITDA = 5.5

P/B = 2

ROE = 23%

Маржинальность EBITDA = 24%

НЛМК по-прежнему является одной из самых эффективных компаний в отрасли после Северстали. Но на данный момент, исходя из исторической динамики стоимости компании, видна небольшая переоценка.

В текущих не простых условиях, НЛМК держится вполне достойно. Работа менеджмента, в перенаправление бизнеса, на более маржинальные направления - очень хорошая. Так же, компания заявила о снижение капитальных затрат на период мирового кризиса. Но, снижение, не значит остановка. Во 2 кв.2020г. компания приступит ко второму этапу капитальных ремонтов на доменном и конвертерном производствах, что снизит объемы выплавки стали, в совокупности с мировым спадом мы увидим более сильное снижение показателей чем сейчас.

Мы удерживаем акции данной компании в нашем портфеле, однако, увеличивать долю пока не собираемся.