ИСТОРИЯ КОМПАНИИ

ГК «Обувь России» (OBUV) – головная компания ПАО «ОР», первая публичная компания российского Fashion-ритейла. «Обувь России» основана в 2003 году, имеет штабквартиру в Новосибирске и офис в Москве. Основное бизнес-направление Группы – производство и торговля обувью и сопутствующими товарами.

Компания управляет 906 магазинами , из которых 174 работает по франшизе. Доля рынка Обуви России — 2,2% в среднеценовом сегменте и около 1% в целом на рынке.

Основные бренды:

· Westfalika – магазины монобрендовой классической обуви

Основной бренд, существует в России с 1993 года

· Пешеход –мультибрендовый обувной дискаунтер

· Rossita – обувь и одежда для всей семьи

· Emilia Estra и Lisette – салоны женской обуви

Обувь России владеет двумя обувными фабриками в Новосибирской области, также есть контракты на производство с Китаем. В октябре 2017 года «Обувь России» привлекла 5,9 млрд. руб. в ходе IPO на Московской Бирже, став первой публичной компанией на российском обувном и Fashion-рынке. Генеральным директором и основным акционером компании, с долей 50%, является Антон Титов.

Хронология событий после выхода на IPO:

· В октября 2017 года ОР выходит на IPO и привлекает 5,9 млрд. руб. Стартовая котировка 140 руб. за акцию. 75% Free-float скупают иностранные инвесторы и фонды

· Летом 2018 года США принимают санкции против РФ по «делу Скрипалей». На фоне санкций начинается активный отток иностранного капитала. К концу 2019 года котировки падают более чем на 50%

· 26 октября 2018 года ОР объявляет BUYBACK на 900 млн. руб.

· В 2019 года ОР активно открывает магазины, выручка растет. Котировки прекращают падение. Средняя цена в 2019 год составляет 53 руб. за акцию

· В марте 2020 года объявлена пандемия коронавируса. Продолжается отток последнего иностранного капитала. Котировки достигают вероятного минимума – 30 руб. за акцию

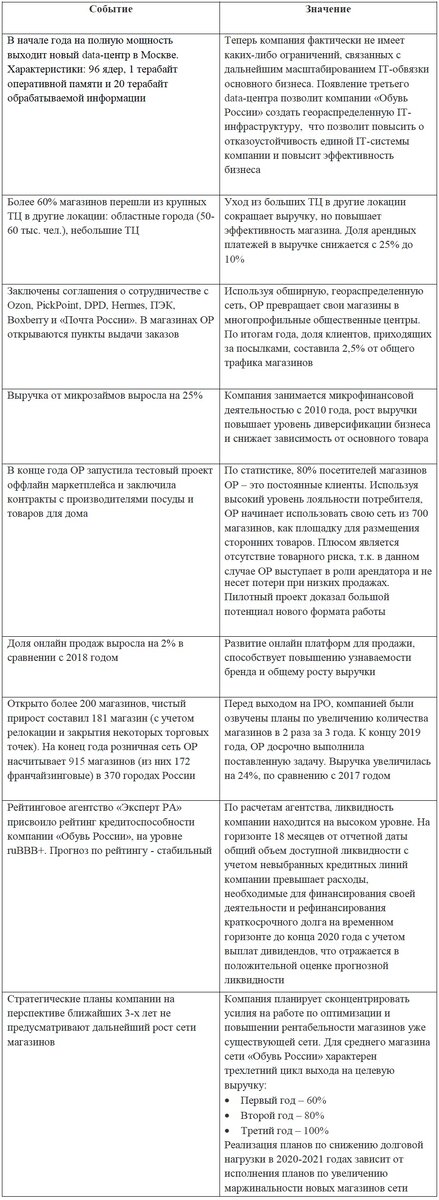

РЕЗУЛЬТАТЫ ПРОШЕДШЕГО ГОДА

Рассмотрим основные направления развития компании и проанализируем ключевые события 2019 года:

ОБЗОР ФИНАНСОВЫХ ПОКАЗАТЕЛЕЙ

По состоянию на конец марта:

· Капитализация компании составляет 3,39 млрд. руб.

· P/E = 4,03. Средний по отрасли: 9,9.

· P/BV = 0,42. Средний по отрасли: 2,51.

· P/S = 0,46. Средний по отрасли: 1,6.

· EV/EBITDA = 4,86. Средний по отрасли: 5,86.

Коэффициенты сильно ниже средних по отрасли. Рассмотрим отчетность за 2019 год, в сравнении с 2018 годом:

Мы видим, что компания активно развивается, улучшает свои финансовые показатели, наращивают выручку. Вместе с выручкой растет и кредиторская задолженность, необходимая для быстрого увеличения числа магазинов. Однако долг должен уменьшаться пропорционально выходу новых магазинов на полную операционную мощность. Наряду с этим стоит отметить большую долю складских запасов.

ПОДВОДИМ ИТОГИ

Мы рассмотрели ключевые события 2019 года и провели анализ финансовых показателей. Резюмируем факторы «за» и «против» инвестирования:

ЗА:

· Компания недооценены по всем рыночным показателям. Падение котировок выглядит избыточным

· Финансовая устойчивость компании находится на стабильно высоком уровне

· ОР является технологичной компанией: используют собственную блок-чейн платформу, активно развивает онлайн продажи, улучшает логистическую инфраструктуру

· ОР больше не планирует расширять свою сеть, а сконцентрируется на повышении эффективности розничной сети. Это позволит снизить долг и увеличить объем выручки не менее, чем на 20%

· Снижение доли обувных товаров в общей выручке до 60%, увелечение количества микрозаймов и рост продаж товаров для домаи говорит о том, что ОР перестает быть обувной компанией и становится многопрофильной организацией. Опыт последних трех месяцев говорит о большом потенциале нового формата работы

· После 2021 года планируется увеличение дивидендных платежей

ПРОТИВ:

· Высокий уровень запасов

· Высокая стоимость обслуживания долга

· Низкая ликвидность акций на бирже

· Общее падение доходов населения по стране

· Обувная отрасль в России находится на весьма низком продажном уровне, по сравнению с другими странами ( 1-2 пары в год на человека).

Подписывайтесь на наши телеграм каналы и первыми читайте свежие разборы: