Привет, друзья. Наверняка, многие уже слышали о совместной акции «Берём проценты на себя» при покупке новостройки в ипотеку от застройщика ПИК и банка ВТБ.

Суть акции заключается в следующем: если Вы покупаете квартиру или апартаменты у застройщика ПИК в ипотеку через банк ВТБ, то Вам не придётся платить первый год проценты по кредиту - только основной долг. То есть, фактически Вам предоставляется скидка в размере суммы годовых процентов по кредиту, а это неплохие деньги.

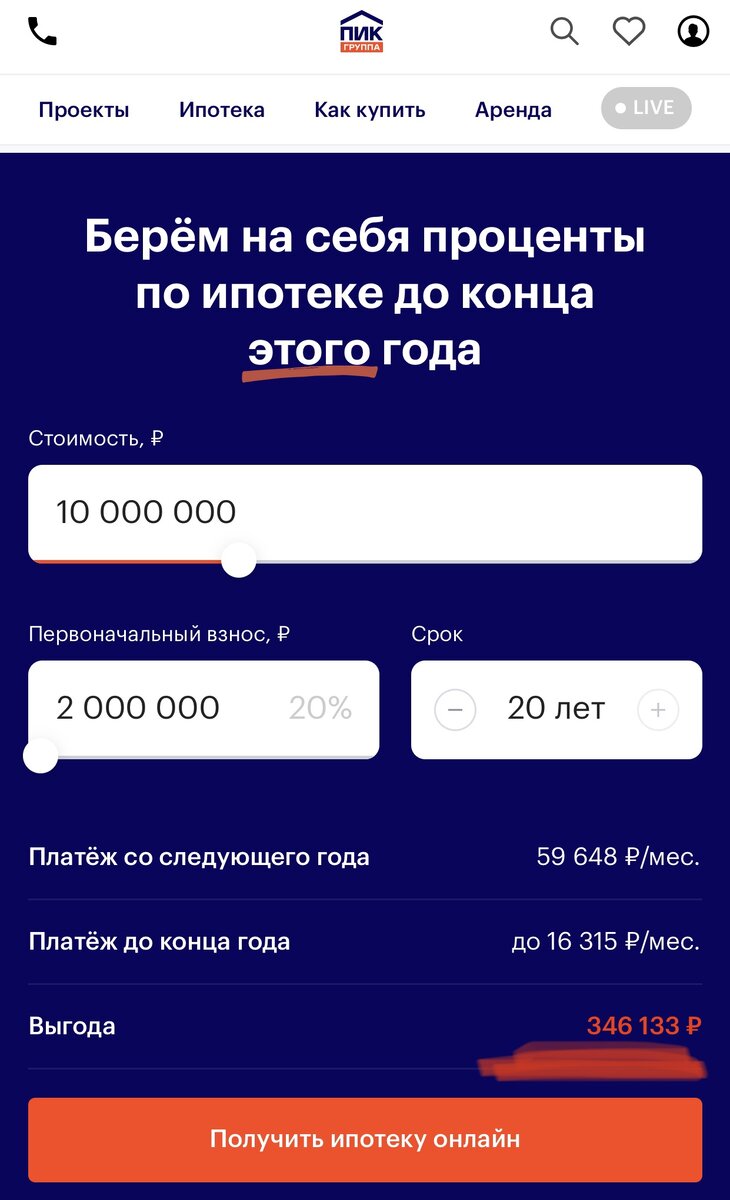

На официальном сайте застройщика есть калькулятор, который сразу показывает ожидаемую выгоду от акции в каждом конкретном случае.

Так, при кредите 8 млн и стоимости недвижимости 10 млн выгода составит почти 350 тысяч рублей, а ежемесячный платёж по ипотеке в первые 12 месяцев не превысят 16315 рублей в месяц.

А если сюда приплюсовать льготную ипотеку от ВТБ под 6,5% годовых, то получится очень даже неплохая суммарная выгода.

Но все ли так хорошо, как нам рассказывают маркетологи компании? Попробуем разобраться...

- Во-первых, акцию проводит застройщик ПИК, многоэтажки которого практически не отличаются друг от друга, и, более того, как утверждают многие, не отличаются высоким качеством материалов и технологий строительства и ремонта.

- Во-вторых, если взять в расчёт упомянутый пример, то 350 тысяч рублей это всего 3,5% от 10 млн рублей - стоимости недвижимости. И сейчас, в условиях пошатнувшегося спроса, многие застройщики Москвы и области идут на такие и даже большие скидки (в моей практике до 6-8%). А это уже не привязывает нас к определенному застройщику и расширяет предложения рынка.

- Ну и в-третьих, в других банках, в отличие от ВТБ, мы можем рассчитывать ещё на более интересный процент при льготной ипотеке, как пример Промсвязьбанк (6%), ДОМ.РФ (6,1%), ну или тот же Сбербанк (6,4%).

Акцией от ПИК и ВТБ уже воспользовалось много людей, знаю не понаслышке. И действительно это предложение в каком-то случае может оказаться достаточно интересным, но всегда нужно все рассчитывать исходя из ситуации.

Так, например, для инвестора, купившего квартиру для последующей продажи или сдачи ее в аренду, экономия в 350 тысяч рублей, как в нашем примере, означает повышение рентабельности инвестиции на вложенный капитал, так как инвестору не придётся платить проценты по ипотеке целый год, пока он ждёт сдачу объекта или его ремонт. В случае покупки готового объекта он сразу же после ремонта может начать сдавать объект в аренду и отбивать свои вложения.