Сегодня я начал рассуждать о возможности переезда в другую квартиру в обозримом будущем.

Если кратко, то через 4 года мне надо накопить примерно 1 400 000 руб и тогда откроется возможность переезда в более просторную квартиру с более развитой инфраструктурой.

Ну что же, в той статье были абстрактные рассуждения, а здесь я попытаюсь более детально рассчитать процесс накопления заветных 1 400 000 руб за 4 года.

Что я имею на сегодняшний день:

- Долг по ипотеке (2 200 000 руб, 12%, 14,5 лет, 27 000руб/мес),

- Кредит (920 000 руб, 11,1%, 3,5 года, 26 000руб/мес)

- Планы по рефинансированию этого безобразия в виде 3 100 000 руб, 15 лет, 8,5% 30 500руб/мес.

- "Свободные деньги" (остаток от зарплаты после всех трат) 15 000руб/мес

- Счет ИИС с хитрой и не утвержденной схемой пополнения. Я пока ее даже публично не сформулировал.

- Деньги с продажи машины, отложенные на зубы.

- Непонятная история с накоплениями на отпуск. (Масштаб бедствия будет определен 8 мая).

Что из этого важно для расчета

Пункт 3, 4, 6.

Поясню по пунктам.

Пункт 3, все понятно. Это мои расчетные долговые обязательства на ближайшие 15 лет.

Пункт 4 - это то, с чего я коплю на отпуск, смену телефонов и прочий "крупные текущие расчеты".

Пункт 6. Это мой ИИС. Про него я напишу отдельно. Если кратко, то я планирую пускать всякие неожиданные доходы и "Деньги вредных привычек". Налоговый вычет не буду получать 3 года, чтобы потом определить, какой тип мне будет выгодней.

Основной метод накопления.

Это освободившиеся 21 000 руб после рефинанса.

Распишу варианты:

Вариант 1. Банковский вклад.

Ставка 5,5%

Пополнение 20 000руб/мес.

Капитализация - да.

Итого, через 4 года на счету будет 1 070 000руб.

Внушительно, но не хватает.

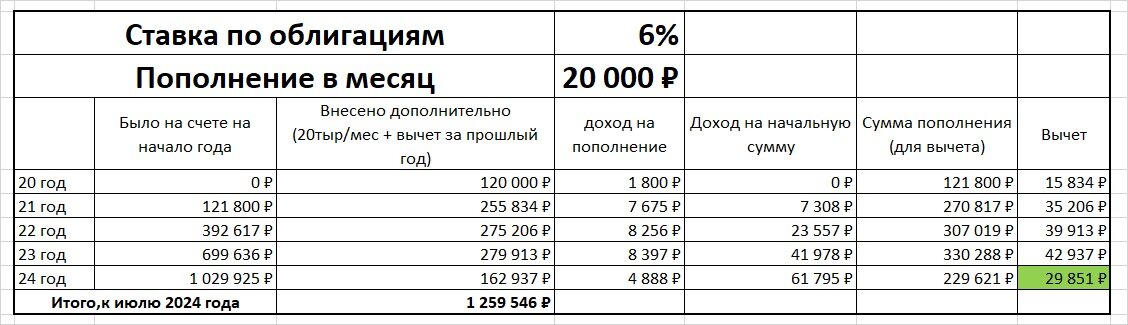

Вариант 2. Счет ИИС с вычетом на взносы и реинвестирование купонного дохода.

На этом счете деньги замораживаются минимум на 3 года. Мне подходит.

Деньги будут нужны перед летом 2024 года. Т.е. я успею получить вычет за 20,21,22 и 23 года. Инвестировать буду в облигации. Для расчета предположу доходность по облигациям 6% годовых.

Итого, по этой схеме я получу около 1 260 000 руб. Конечно, здесь сделано очень много допущений, но суть ясна. А учитывая, что ИИС, на котором в моей семье возможен вычет типа А открыт я января этого года, то этими деньгами можно будет распоряжаться начиная с января 23 года. На случай, если тема с переездом выгорит раньше по каким либо причинам.

Тут получается на 190 000 руб больше, чем на вкладе.

При помощи этой таблицы я вычислил, что для накопления 1 400 000 руб. за 4 года мне мало 20 000руб/мес. Надо 22 500. Что тоже, вполне себе достижимо.

Вопросы для дальнейшего размышления.

На данный момент у меня 2 брокерских счета. Обычный для проекта 1000$ за сигарету, и ИИС для "Инвестиций в светлое будущее".

Надо все таки сформулировать четкие правила этого счета.

Если кратко, то я планирую инвестиции в акции в долгосрок, но также потихоньку буду учится торговле. Учитывая, что сейчас кризис и рынки в просадке (а ,возможно, будет еще второе и хз какое еще дно), при инвестициях в акции на горизонте 5-10 итд лет можно получить очень значительную прибыль.

Если следовать описанному здесь плану, то придется заниматься исключительно облигациями, так как этот инструмент на порядки лучше поддается прогнозированию, чем акции.

А это противоречит моей стратегии "Инвестиций в светлое будущее". Видимо, придется на своей счет пустить "Накопительную" стратегию, а для стратегии "Инвестиции в светлое будущее" открыть ИИС на жену.

UPD. Ссылка на план завершения этой сделки. Будет доступно 03.05 в 8:00 МСК,

Выводы.

Идея смены квартиры плотно поселилась в моей голове. Уже можно считать это целью. Буду искать пути увеличения доходов и экономии для достижения этой цели.

Желаю всем здоровья, успехов и роста ваших активов.