Делать ли накопления?

Однозначно делать!

Правда сначала нужно определить цель накоплений.

На безбедную старость;

На учебу ребенку;

На стартовый капитал ребенку и прочее.

От цели зависит сумма и срок накоплений.

В этой статье я хочу, на конкретных расчетах, показать различные способы накопления в зависимости от цели, а в конце статьи приведу

сравнительные таблицы.

Если интересна тема накоплений, то можете почитать еще и эту мою статью.

Итак, цель – стартовый капитал для ребенка.

Размер капитала не определен, но есть срок 10 лет, до совершеннолетия ребенка.

1 Способ – просто откладывать ежемесячно определенную сумму в копилку.

2 Способ – копить на депозитных счетах.

3 Способ – инвестировать в ценные бумаги.

Во всех трёх случаях ежемесячный взнос будет одинаковым.

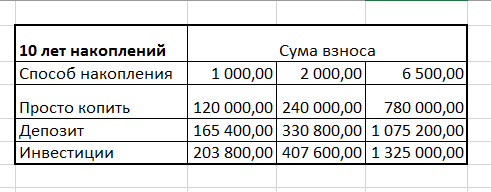

Например ежемесячно 1000 рублей.

Если просто откладывать в копилку, то за 10 лет накопится 120 000 рублей. Не будем для расчетов применять дисконт от инфляции, но учтём для себя, что эти 120 000 рублей через 10 лет будут дешевле чем сегодня.

Размещаем на депозите.

Банки предлагают разнообразные продукты по вкладам, есть пополняемые вклады или накопительные счета с первоначальным взносом чуть ли не от 1 рубля и капитализацией процентов.

Для расчета примем, что будем вносить на такой счет в течении года ежемесячно по 1000 рублей, ставка 3% годовых.

Через год переложим деньги на другой вклад уже под 4,5% годовых и продолжим пополнять ежемесячно на 1000 рублей.

Начиная с четвертого года переложим деньги на вклад под 6% и продолжим так же пополнять до истечения 10 лет.

За 10 лет накопится 165 400 рублей.

Инвестируем в ценные бумаги.

Этот способ не такой простой, как депозит, но более доходный.

Если разобраться в вопросе инвестиций, сформировать сбалансированный инвестиционный портфель, то доходность будет гораздо выше, чем предлагают банки по вкладам. Тем более, что мы рассматриваем достаточно долгий срок, а в долгосрочной перспективе фондовый рынок всегда растет.

Допустим, что рост инвестиционного портфеля составит 10% в год. Ежемесячно инвестируем по 1000 рублей.

Через 10 лет стоимость инвестиционного портфеля может составить 203 800,00 рублей.

А сколько получится, если откладывать больше?

Приведу сравнительную табличку.

А если поставить цель накопить 1 000 000,00 рублей и откладывать ежемесячно такие же суммы, то за сколько лет можно её достичь?

Я всё посчитала, результаты, как и обещала привожу в табличке.

Выбирайте сами, кому какой способ ближе. Для меня выбор очевиден, а для вас?

Ваш maney manager