Всем привет) Сегодня я решил просчитать что выгоднее Аренда или же Ипотека

Возьмем одинаковые условия для Аренды и Ипотеки.

Возьмем региональные цены.

Допустим ваша зарплата в регионе составляет ~ 35.000 рублей

Расчет ипотеки :

Для расчета возьмем "Сбербанк" . Допустим вы решили взять ипотеку в банке на покупку квартиры стоимостью в 2.100.000 рублей. Процент по ипотеке составляет ~ 8-9 %. Так же по и потеки придется внести первоначальный взнос в 315.000 рублей. Ипотеку мы будем брать на 15 лет. Начнем расчет :

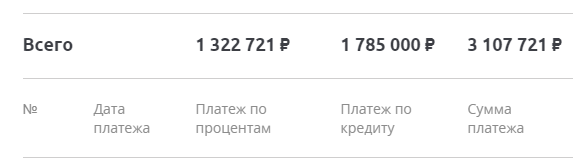

И так учитывая ваш первоначальный взнос в 315.000 ₽ , банк выдает вам кредит на 1.785.000 ₽ . Итого ваш ежемесячный платеж по ипотеке будет составлять 17.682 ₽ из которых 12.197 ₽ будет направляться на погашение процентов , а оставшиеся 5.067 ₽ будут гасить само тело кредита. В конце коцов через 15 лет мы получаем такие циферки :

1 322 721 ₽ - мы отдаем на проценты по кредиту

1 785 000 ₽ - само тело кредита

И у вас только квартира , никаких сбережений )

Итоговая сумма : 3 107 721 ₽ (т.е вы платите банку переплату в 1 322 721 ₽ )

Аренда квартиры и инвестирование :

А теперь давайте возьмем аренду квартиры. В среднем, аренда квартиры в регионах стоит 8000-14000 ₽ . Возьмем среднюю в 12.000 ₽ (это при условии если вы будете жить один(а) ), а при условии что вас двое или больше, сумма может существенно сократиться. Для условий возьмем , что вы живете один(а). Так же у вас есть 315.000 ₽ накопленного вами капитала, так же как и при ипотеке. Вы снимаете квартиру за 12.000 ₽, оставшиеся 5.000 ₽ вы будете вносить на брокерский счет или ИИС, покупая акции , облигации и т.д ).

Вам поступила зарплата → вы заплатили за аренду квартиры (12000 ₽ ) → отложили (5.000 ₽ на брокерский счет или ИИС) → остаток от зарплаты вам на жизнь.

Итого :

Плата за аренду в течении 15 лет : 2 160 000 ₽ ( да , вы отдаете такие деньги чужим дяденькам и тетенькам , но разве не пофиг, учитывая то, что с вас снимается вся головная морока по оплате счетов, ремонта и т.д )

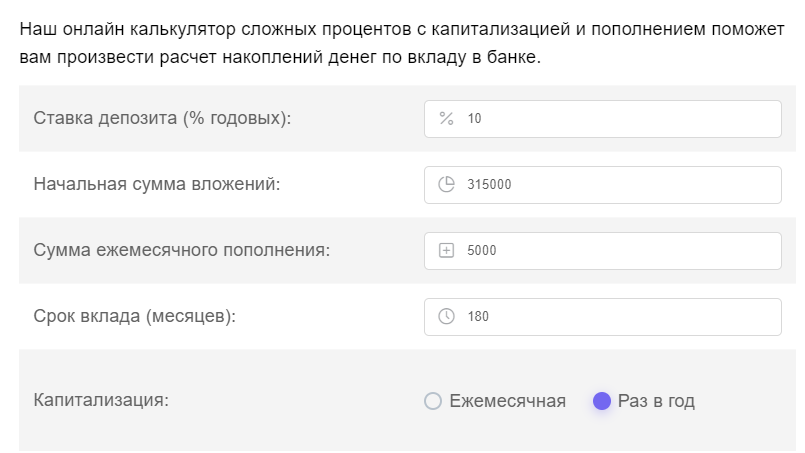

Историческая доходность фондовых рынков РФ (как я уже упоминал в прошлой статье) ~ 16 % , для расчетов возьмем 10 % годовых. Вкладывая при первоначальном взносе в 315.000 ₽ , по 5.000 ₽ ежемесячно мы получаем ( за 15 лет) вот такие циферки :

Мы получаем: 3.376.044 ₽.

Эти деньги полностью свободны, вы можете купить на них квартиру,машину, разные ценности или же можете дальше инвестировать и преумножать капитал.

Напоследок

А на последок давайте пофантазируем оставив эти деньги на фондовом рынке без всяких довложений еще на 3 года , вот что получается :

Вот что получается :

На ваши 3.376.044 ₽ набежал еще 1.117.470 ₽ , неплохо не правда ли ?

Учитывая все сказанное выше, я могу сделать вывод , что инвестиции многократно превосходят банковские ипотеки. Т.к при инвестициях у вас есть сбережения на все случаи жизни и вы можете располагаться ими как захотите, да и выгоднее это выходит.

Всем пока и до новых встреч)