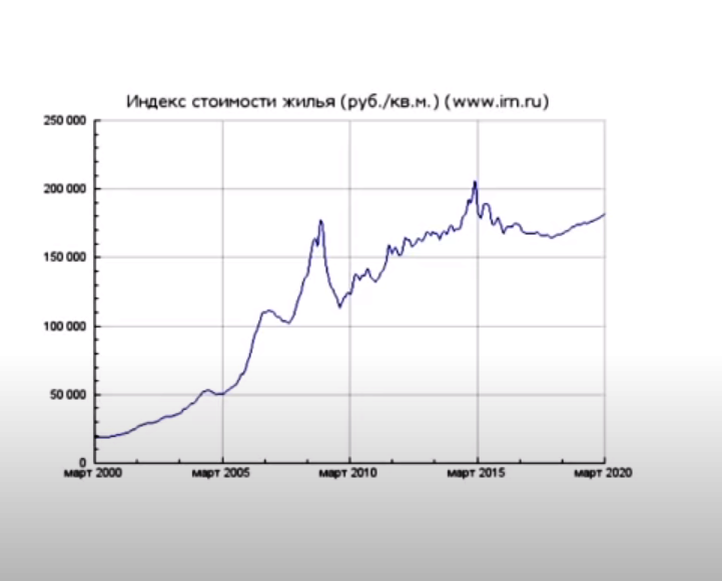

Прежде всего, необходимо оценить график стоимости недвижимости за прошлые годы.

Вывод из данного графика напрашивается следующий:

Падение цен на недвижимость идет с определенной задержкой по отношению к кризису. Сначала образуется всплеск, что мы сейчас и можем наблюдать. Люди от незнания и паники бегут на рынок недвижимости в надежде сохранить свои денежные накопления. После того как у всех закончатся деньги, ожидается неизбежное падение цен на недвижимость.

В связи с недавним обращением президента по поводу специальной льготной ипотечной программы под 6,5%, можно отметить определенную поддержку застройщиков новостроек (программа не касается вторичного рынка). Это значит, что больше всего в этой ситуации пострадает именно вторичный рынок недвижимости, где сохранится ипотечная ставка минимум 9%.

Так что же все-таки делать в данной ситуации?

- Новостройки если покупаем, то только на конечной стадии постройки, так как слишком велик риск, что многие застройщики обанкротятся (к этому приведет удорожание стройматериалов, усложнение процедуры кредитования и так далее). Слишком велика вероятность, что сдача домов будет с задержкой либо заморожена.

- Если планируется ипотека, то стоит подождать падения цен и той самой льготной ипотеки.

- Примерно через полгода можно спрогнозировать просадку вторичного рынка (отталкиваясь от кризисов прошлых лет и прогноза продления коронавирусного карантина до середины лета по последним данным).

Через этот срок люди «съедят» свои накопления. К концу лета мы увидим серьезные трудности у людей, их пиковое состояние. Людей без работы, читай без денег, будет становиться все больше и больше и часть из них начнет продавать свою недвижимость. Квартир для продажи будет много, спрос низкий, плюс конкуренция с новостройками под низкий ипотечный процент. Что дальше?! – снижение цен!