Денег у меня всегда было впритык. С тех пор как я закончила унивеситет в 20 лет, устроилась на свою первую работу и начала получать зарплату, я стабильно растрачивала ее в течение 5-10 дней после получения. Я это понимала и слегка мучалась совестью, но у меня всегда было кому меня подстраховать. Сначала тетя, с которой я жила, потом муж. Уж не знаю, почему, но я никогда не оказывалась в ситуации, чтобы денег не было ВООБЩЕ. Моя тетя тратила свои доходы разумно, а я всегда мечтала жить, если не на широкую ногу, то хотя бы просто не ограничивая себя в мелочах. Покупала вкусняшки, когда захотелось. Иногда ходила с подружками в рестораны или клубы. Со временем запросы не росли, они становились проще, но все равно проблема того, что я растрачивала зарплату в 3 раза быстрее, чем положено, не покидала меня.

Сейчас мне 32, а я примерно в таком же положении. У меня уже ребенок, муж и большой жизненный опыт, состоящий из взлетов и падений, как карьерных, так и в семейной жизни. Но я никогда не была на волне успеха, как и на социальном дне. Не была ни там, ни там, собственно.

В январе 2020 года я оказалась в не очень хорошей финансовой ситуации. Наличных денег не было, из накоплений 88$ на депозите, в гости из другого города приехала тетя, которая иногда покупала продукты, пока я была на работе. Но, в целом, не хочетелось просить в долг денег у пожилого человека, уже пенсионерки.

Выручала карта рассрочки, на которую я покупала продукты, какие-то вещи и подарок на день рождения подруги дочери.

В феврале я начала раздавать долги. К концу ферваля пришла к мысли, что пора бы уже окончательно научиться тратить разумно, без внезапных вспышек шопоголизма, закуп продуктов планировать заранее, а все расходы записывать в специальную таблицу.

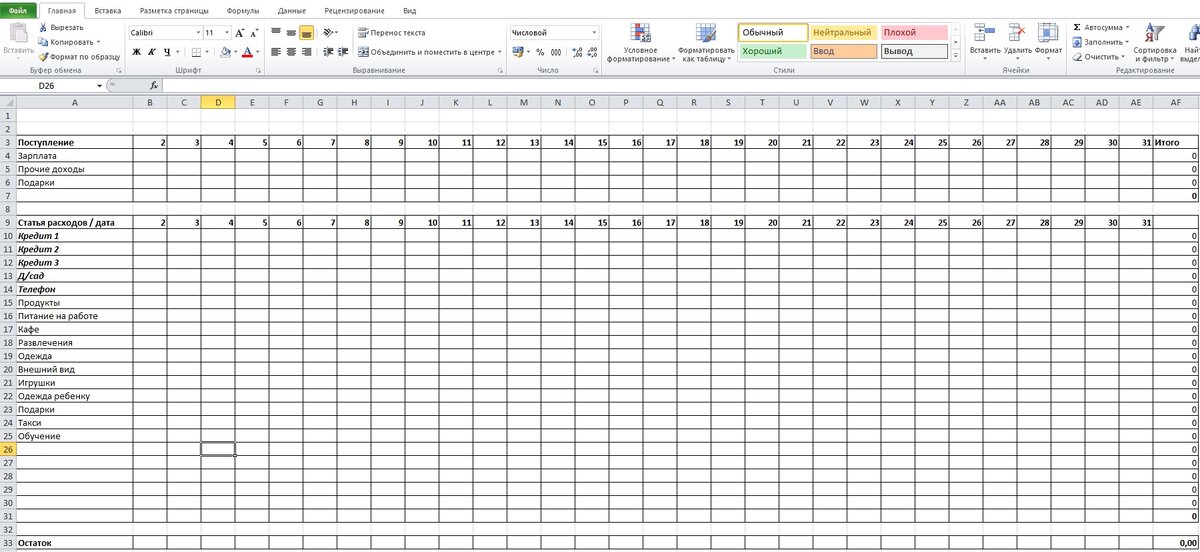

И я веду эту таблицу уже 1,5 месяца! Пока без анализа, просто вношу все данные. Для чистоты эксперимента, надо бы заполнять эту таблицу всем членам семьи одновременно, но пока муж не участвуем в моем эксперименте. Выглядит таблица так:

Числа наверху, это день месяца, в последнем столбике - формула автосумма. Таким образом, можно заносить данные раз в день, а так как все движения у меня идут по банковской карте (оплатой или переводами), я могу вносить данные раз в несколько дней.

Карантин, конечно, внес свои коррективы, и мы не можем развлекаться, ходить по магазинам и даже баловать своих детей. Но в марте, к примеру, первые 10 дней таблица была заполнена максимально плотно, потом деньги закончились и в расходах значились только продукты. Все кредиты, покупки и кометические процедуры я делаю в первые 10 дней после получения зарплаты.

Я очень надеюсь, что мое начинание будет успешным в этот раз, и я перестану бездумно тратить кучу денег на кофе с пирожнкой после работы в кофейне, на блузку, которую не с чем особо сочетать, но вот на манекене смотрится круто. На симпатичные штанишки доченьке, хотя она признает только платья и юбки (4 года, уже есть свое твердое неоспоримое мнение). На всякую ерунду, в общем.

Карантин в данной ситуации помогает мне осознавать, насколько сильно я хочу потратить деньги на что-нибудь. Купить мультипечь или духовку в онлайн-магазине. Накупить всякой мелочевки для дома через интернет. Срочно заказать еду через приложение.

Но пока я должна научиться экономить настолько, чтоб деньги пристутсвовали в моей жизни не только первые 10 дней месяца. Потому что 2/3 жизни я по сути трачу на ожидание зарплаты. А это очень печально.

В следующий раз я напишу свои основные ошибки при планировании бюджета и грехи, из-за которых постоянно оказываюсь в ситуации, когда денег впритык или на нуле.

Кто со мной?