В первой части мы с вами обсудили самую популярную, самую старую, и обладающую самым большим объемом капиталов пирамиду: биржу.

Один из выводов, который следует - как из жульнических пирамид, так и из устройства биржи - это: "угол при вершине пирамиды" должен быть очень невелик. Пирамида должна очень медленно вовлекать новых поставщиков средств, иначе будет слишком заметно, что она является пирамидой.

Этот факт приводит к очень невысокой доходности любой пирамиды, которая хочет существовать длительное время. В свою очередь, это значит, что пирамида должна оперировать очень большими суммами, иначе она просто не будет приносить достаточный доход тем, кто её затевает, чтобы оправдать вложение средств и времени.

Просто как пример: гербалайфы и прочий сетевой маркетинг существуют, несмотря на очень малое количество вовлекаемых людей "за единицу времени" - несравнимо меньшее, чем вовлекал в свое время МММ. Но и отношение к "сетевикам" - скорее снисходительно-презрительное, как к дурачкам, не нашедшим способа зарабатывать реально большие деньги.

Мы ещё скажем пару слов позже, почему, все-таки, пирамиды существуют - раз у них такой невысокий уровень доходности.

* * *

Итак, если пирамида не может давать большой доход быстро, за счет быстрого привлечения жертв, - она должна давать его за счет огромного охвата.

Биржа является превосходным примером: полный объем средств, циркулирующий на крупной бирже, сопоставим с ВВП небольшой страны.

Но есть и еще одна сфера деятельности, которая носит все признаки пирамиды, и при этом - за счет охвата огромного числа клиентов - дает приличные доходы организаторам.

Это страховой бизнес.

Страховка, как род деловой активности, появилась в глубокой древности. Каждый торговец. отправляясь с товаром в дальний путь, серьезно рисковал - и не только капиталами, но и собственной жизнью. Веселая была профессия, не то, что сейчас :) Как следствие, и накрутка на цену товара составляла не десятки процентов, как в наши дни, а сотни - даже такие заурядные товары, как зерно, после доставки вырастали в цене в разы. Поговорку знаете - "За морем телушка полушка, да рубль перевоз"? Это довольно хороший пример: если я правильно понимаю тогдашние денежные единицы, "торговая наценка" составляет не менее 20000% :)

Когда товар везли издалека, да еще если он по дороге менял несколько хозяев-торговцев, полная торговая наценка могла, действительно, составлять тысячи и десятки тысяч процентов. Именно поэтому - из-за исключения посредников - была так выгодна морская торговля в позднем Средневековье и в эпоху Возрождения: все эти тысячи процентов доставались единственному бенефициару. Однако же и риски были запредельные: мореплавание в те годы было крайне небезопасным, лоции неполными и неточными, суда небольшими и непрочными, пиратство никто не отменял... Да еще и нарваться можно было на "внимание" местных властей, что на одном конце маршрута, что на другом, что по пути.

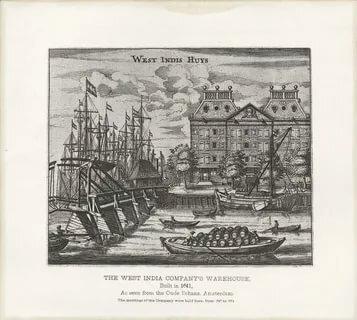

Поэтому распределение рисков - "страховка" - была очень популярным решением. Сперва несколько купцов объединяли свои капиталы при организации экспедиции, причем каждый вкладывал лишь часть своих средств. Затем группы купцов стали объединяться в товарищества - "компании"; этот вариант еще и снимал целый ряд рисков: по меньшей мере, связанных с излишним вниманием местных властей. Ну и, наконец...

Та-дааам! Встречайте - первое страховое общество, Генуя, XIV век!

Действительно - зачем самому вкладываться в рискованное путешествие? вполне можно сидеть плоско на попе у себя дома, и получать деньги за то, что ничего не случится!

Сейчас пойдут возражения: мол, а что, если корабль с грузом не вернется? Ведь страховщику придется возмещать страховую сумму!

Ну да, придется. Если она будет не слишком велика. Если же так произойдет, что страховщик будет не в состоянии возместить страховку всем застрахованным... Что будет? Правильно, банкротство. То есть, пролетят-то в первую очередь именно застрахованные, а не страховщик: он свои капиталы уже давным-давно увел куда-нибудь подальше.

Вся логика страхового бизнеса заключается в том, чтобы возмещать страховые суммы... из новых страховых взносов! Пирамида дитектед, однозначно!

И, как и всякая пирамида, страхование может успешно функционировать длительное время только в одном случае: когда база растет. Когда количество страхователей и страховые суммы непрерывно растут. Как только рынок страхования выходит в насыщение - наступает крах, как это совсем недавно (и уже во второй раз) случилось с автострахованием в РФ. Думаете, это случайность, или злая воля, что страховщики стали максимально затягивать выплату страховых сумм, а то и вовсе отказываться от выплат по надуманным предлогам? нет, это просто логика развития этого "бизнеса". Пока количество страхователей-автомобилистов росло, все было хорошо. А вот когда оно вышло на постоянную цифру, "вдруг" выяснилось, что страховые суммы чрезмерно высоки, и страховой бизнес в целом оказывается убыточным.

Ага, и так два раза.

Замечу, у страховщика есть еще один источник доходов - кроме первоначального взноса участников пирамиды. Это сам факт того, что страховые взносы производятся до страхуемого мероприятия, а выплата страховой суммы происходит после него. И не сразу. То есть, наблюдаем беспроцентное кредитование страховщика страхователями. Помнится, совсем недавно такое беспроцентное кредитование в форме долевого участия в строительстве нашим законодательством было запрещено... По многим разным причинам, из которых не последней был риск нецелевого расходования взносов.

* * *

Вся страховая деятельность во всем мире носит признаки пирамиды. Всегда и везде страховщик предлагает страхователю сумму страховой премии заведомо большую, чем выручит средств в виде страховых взносов. Всегда и везде страховщик делает все, чтобы не выплачивать страховую сумму, при наличии хотя бы каких-то поводов.

Я помню, в первый раз выезжал в длительную зарубежную командировку, и внимательно прочел условия обязательной медицинской страховки. Я ржал полдня! потому что единственное, что страховщик гарантировал - это транспортировку трупа на родину. Всё! Всё остальное было обставлено вагоном условий и оговорок, от "если это не потребует чрезмерных расходов", до "если это соответствует правилам", причем эти правила нигде не указаны.

Нет, в принципе, по этой вот страховке один мой коллега ухитрился даже зубы полечить, хотя там прямым текстом сказано: услуги дантиста в страховку не входят. Но сам текст страхового договора - впечатлил.

Сейчас-то, вроде бы, в страховых договорах настолько откровенно "кинуть" клиента не пытаются. И какой-то минимум медицинской помощи получить можно всегда. Видимо, были случаи с "транспортировкой тела на родину"...

* * *

Вообще, недобросовестное исполнение взятых на себя обязательств - это один из способов "оборвать цепочку" для организаторов пирамиды. Как тогда, в 90-ых: "ИЧП "Тибет" временно приостанавливает выплаты по вкладам".

Отступлю от темы - знаете, почему в большинстве стран мира запрещены частные лотереи? Потому что для организатора, или для сотрудников лотереи оказывается непреодолимым соблазн смухлевать с выдачей призов.

Казалось бы - всё "честно": 50% дохода от лотереи разыгрывается в виде призов, организаторы кладут себе в карман остальные 50%, за вычетом расходов на организацию лотереи,

Но нет! Практически всегда начинаются попытки организовать розыгрыш так, чтобы призы достались "своим". Если не сами организаторы лотереи, то уж точно попытки присвоить призы будут делать распространители билетов. Или те, кто должны призы выдавать.

Слишком сильное искушение.

Даже государственные лотереи время от времени ловятся на таком жульничестве - ну, не сам организатор, государство, а его "авторизованные представители". Те наемные работники, кто непосредственно занят организацией лотереи.

Так что же говорить про страхование, где - с самого его появления - жульничество при выплате страховых сумм входило в "правила игры"?

И да, поскольку мы видим попытки погашать обязательства за счет новых страхователей - страхование является пирамидой. С очень небольшим "углом при вершине". И с очень большим охватом клиентов, что и обеспечивает функционирование этой пирамиды.

P.S. Для желающих почитать про историю страхового бизнеса - очень приятный текст вот тут.