Недавно писал про физлиц-инсайдеров, которые оперируют на нефтяных фьючерсах РФ. В процессе анализа их действий создал механизм работы с данными, который можно использовать для анализа любого из инструментов срочного рынка. Чего добру пропадать? Решил прогнать через него всех значимых эмитентов.

Эта заметка посвящена анализу действий физлиц на срочных инструментах: нефть Brent, индекс РТС, валютная пара, и эмитенты: Сбербанк, Роснефть, Газпром.

Дисклеймер: нет задачи вывести кого-то на чистую воду. Рынок - циничная вещь, наивно рассчитывать на закон и справедливость. Но, понимая механизмы, можно повысить свой доход от работы на рынке или снизить потери.

Эта работа - поиск закономерностей, которые позволят самому делать более эффективные сделки.

Выводы из графиков не являются инвестиционной рекомендацией. Это личная позиция и риск автора.

Инструменты: данные по объему открытых позиций у ФЛ и ЮЛ в инструментах срочного рынка лежат в открытом доступе на сайте Мосбиржи. Представлены в виде "фотографии дня". Была сделана база данных из таких файлов, начиная с 01.12.2018 на каждый рабочий день в РФ. Реализовано на Python Pandas.

С сайта Финам были выгружены данные по стоимости каждого инструмента за те же дни.

Полученные базы сключеваны по датам, визуализация на Power BI.

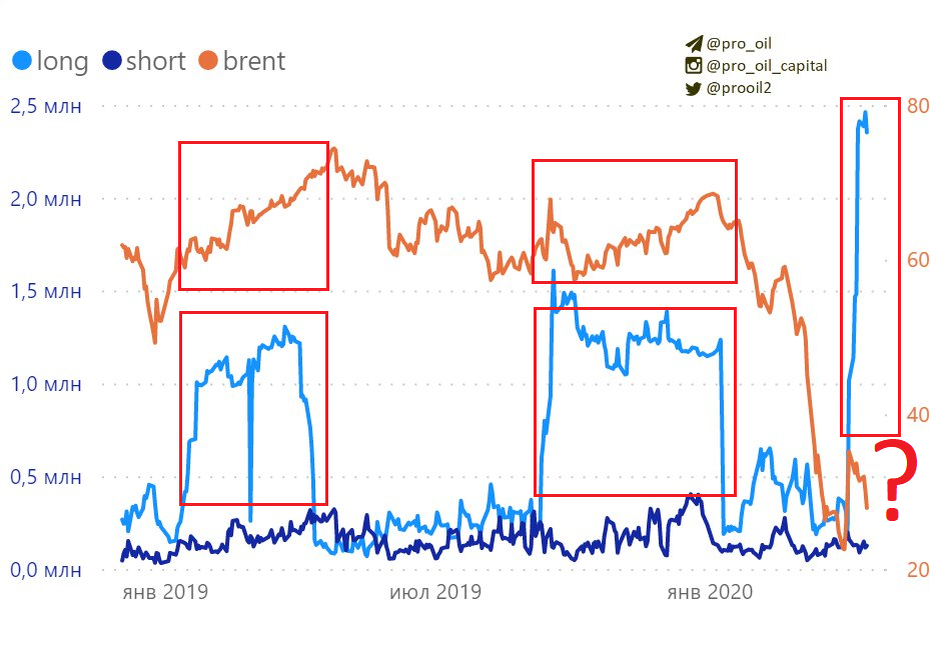

Повторю график из предыдущего поста. Инсайдер на нефтяном рынке фьючерсов. Входит/выходит резко, на рынок заводит огромный объем средств, в разы превышающий все средства на рынке. Входит в среднем на 3 месяца, выдерживает просадки, зарабатывает по 5-7$ с одного контракта. В моменте зашел огромным объемом, превышающим все сделки 2019 года.

Для меня это сигнал на формирование восходящего тренда в нефти ближайшие 2-3 месяца с ростом цены на те же 5-7 долларов.

Здесь очевидных инсайдерских покупок нет. Видно только тотальное неверие инвесторов в российский рынок: обратите внимание: индекс растет, а объем лонгов в 4-5 раз меньше, чем очень убыточных весь 2019 г. шортов. Впрочем, шортами, скорее, в основном хеджировали фондовые портфели.

Тоже нет очевидных инсайдеров. Видно, что ждали ослабления рубля к концу года, но получили на этих ожиданиях убыток. А движение произошло как раз, когда лонги были сокращены. Надо сделать аналогичный график для ЮЛ, там можно посмотреть, кто на этом заработал.

Аналогично, крупных игроков нет. Скорее, мелкие физлица, которые ждали еще больший рост и которые были наказаны в марте за жадность.

Сейчас в инструменте активности нет вообще.

Крупные операции видны только перед мартовским падением (рост шорта) и сразу после него - перекладка в лонг. Назвать это работой инсайдера не готов, мало данных и нет повторяющихся закономерностей.

Планирую выгрузить аналогичную статистику в юрлицах и проверить там.

Вот тут красота: очевидно на рынке весь 2019 год были крупные игроки и их действия очень системны и организованы, в отличие от Роснефти и Газпрома. Выводы в 2 частях:

1. Стратегия. Шорт незначителен: в начале года пару раз рост шортов перед снижением акций. Основные сделки "от лонга". Однозначно в бумагах стратегия "take&hold", на просадках рост лонгов на фьючерсе и сброс фьючей в районе 225-230 руб за акцию. Т.е. потери на переоценке бумаг компенсированы вариационкой по фьючерсу.

В начале этого года, похоже, целевой уровень передвинули выше, т.к. виден набор лонгов от уровня 250. И за это их наказали, о чем ниже.

Это не хамский нефтяной инсайдер, а нормальная работа управляющего, точно знающего целевой уровень актива и спокойно отрабатывающего отклонения.

Только помним, что это - сделки физлиц. Слишком профессионально, чтобы быть случайностью. Потому вывод для себя один: так в Сбере выглядит активность инсайдеров. Вполне корректная, надо сказать.

2. Сейчас: тем печальней смотрится расклад в моменте. Видно, что в начале февраля попробовали нарастить лонги и были наказаны. Потери ощутимые, т.к. последние 3-4 недели активности нет. Хотя рынок выкупается. Ждут еще одно снижение?

Крупный игрок переоценивает целевую стоимость, с которой он работал весь прошлый год и начало этого. И до сих пор не оценил. Рекомендовал бы следить за объемами лонгов на фьюче Сбера. Возможно, это будет хорошим индикатором разворота.

Выводы:

1. Данные по работе инсайдера актуальны для фьючерсов на нефть и на акции Сбербанка. Использовать этот механизм при работе с парой, индексом, фьючами Роснефти и Газпрома не имеет смысла.

2. Надо сделать аналогичное упражнение для оценки позиций юрлиц. Возможно, там будут интересные открытия.

3. Ближайшее время прогоню через этот инструмент основных эмитентов: Магнит, Сургутнефтегаз-пр, Новатэк, ВТБ и других.

Результатами поделюсь здесь.