Время, момент очень важны как в жизни, так и на рынке.

Данная мудрость зачастую вложена в народный эпос, так, например, "Дорога ложка в обеду" или часто говорят важно оказаться здесь и сейчас. Или "Кто рано встает, тому Бог подает". Эти и многие другие лаконичные выражения, говорят о том, что очень важно уметь ловить момент и делать нужные вещи в нужный момент. Но как говорится, знал бы прикуп, жил бы в Сочи. Но понятно, что в жизни не всегда это так просто.

И так, понятно, что в долгосрочной перспективе доллар сильнее рубля и только и делает, что укрепляется с незапамятных времен. Многие рекомендуют покупку доллара, что собственно является средством сохранения стоимости уже больше 100 лет...

Почему зная всё это, большинство все равно теряет? И так ли выгодно быть в долларах? Калькулятор наш лучший друг в этом деле. Возьмем и посчитаем:

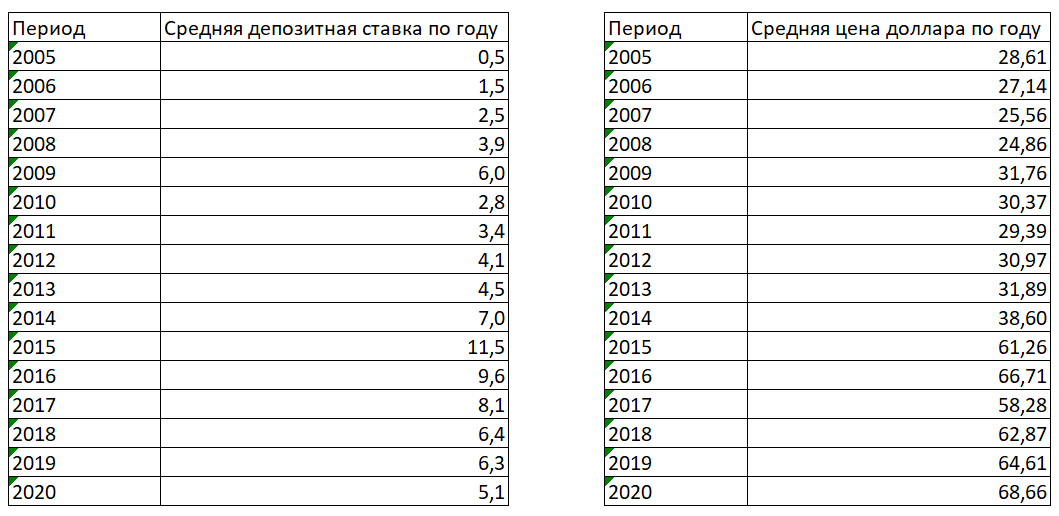

Первым делом возьмем данные по депозитным ставкам в рублях и курсу доллара с сайта ЦБ РФ.

В данном случае мы может пренебречь депозитной ставкой, так как ставка в рублях по сути занижена, за счет того, что ставки брались овернайт для банков в ЦБ, либо по счетам до востребования, то есть необходимо прибавлять еще пару процентов за вклады на год, что и компенсирует депозитную ставку в долларах, которая снижалась и по сути отсутствует сейчас.сли копить в долларах или в рублях

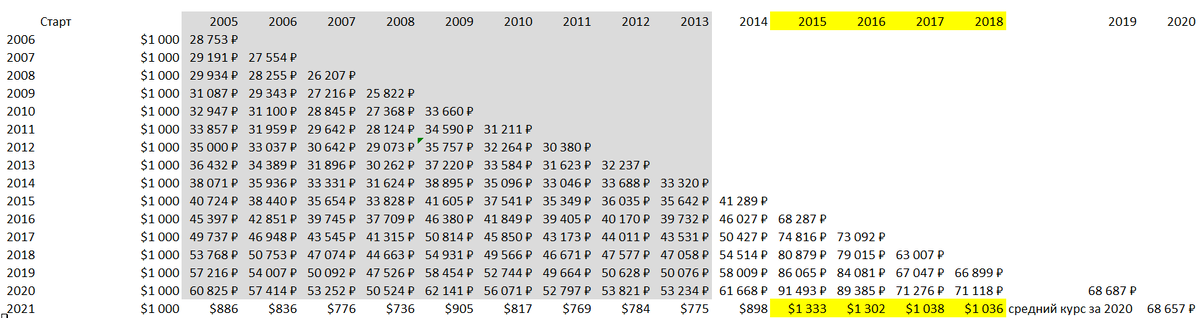

В данной таблице сравнение, что если бы мы имели вначале периода 1000$ или рублевый эквивалент на депозите. То есть к концу срока тысяча долларов останется тысячей долларов, а вот рублевый эквивалент интересно меняется.

Не будем рассматривать ситуацию до 2014 года, ситуация с нефтью там была идеальной, что по сути обезвреживало движение курса, плюс сам курс был не совсем плавающий. Поэтому более внимательно рассмотрим ситуацию начиная с 2014 года.

И так оказывается более выгодно было просто иметь рублевый вклад со среднерыночными процентами, до 2019 года. В текущий момент это выгода потихоньку тает, но еще не расстаяла, пока все равно остается выгоднее для тех, кто имеет вклад начиная с 2015 года. А как будет дальше покажет время ;)

Очевидно, что самое выгодное это брать до девальвации, потом сдавать на пике и перекладываться обратно в рубли под высокие относительно нулевой долларой доходности вклады. НО будущее никто не знает и порой покупать бегут, как раз в тот момент, когда нужно выходить.

На мой взгляд, тут даже невооруженным взглядом понятно, что если волну пропустили, что уже и возможно бежать не стоит, на дистанции депозитная доходность возможно, при удачном стечении обстоятельств нивелирует девальвационные потери. Но и это не факт, так как глубина падения может быть разная, как и ставки.

Толпа же как известно бежит, после того как произошел девальвационный пик, затем не сдает обратно на пике и сидит еще несколько лет и ждет девальвации, потом устает ждать, сдает и так по кругу...

Вообщем берегите свои деньги, будьте богаты ;)

Файл с расчетами