15 апреля компания представила операционные результаты за 1 квартал 2020 года.

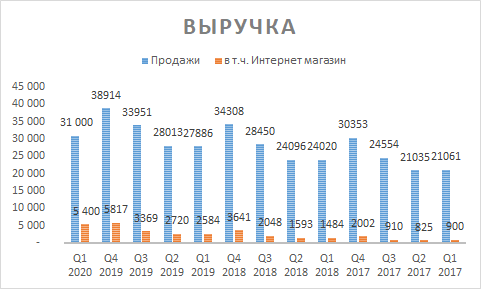

Выручка компании в 1-м квартале 2020 года увеличилась на 11,2% до 31,0 млрд руб. по сравнению с 27,9 млрд руб. в 1-м квартале 2019 года. в т.ч. объем выручки интернет-магазина вырос на 110,5% до 5,4 млрд руб. по сравнению с аналогичным периодом прошлого года.

Стоит отметить, что заявленный рост выручки компанией на уровне +11,2% г/г не является выдающимся.

Например, 1кв 2019/1 кв 2018 +16%, 1 кв 2018/1кв 2017 +14%.

Если сравнивать с 4 кварталом 2019 года, что в целом не корректно, поскольку на 4 квартал приходится пик продаж, то выручка в целом сократилась на 20%, через интернет на 7% кв/кв.

Доля интернет продаж за 1 квартал составила 17% (+2% кв/кв), что по сути очевидный, но пока не достаточный плюс для компании. Выдача онлайн-заказов в розничных магазинах остается наиболее популярным каналом продаж с долей 80% по итогам марта.

Компания продолжает наращивать число магазинов. В 1 квартале стало на 4 магазина больше, чем в предшествующем.

По сути рост числа магазинов или рост охвата рынка всегда был основной целью и способом достижения более высоких результатов для компании.

Торговые площади прирастают органически с ростом числа магазинов. Ранее компания анонсировала открытие новых магазинов в малых городах до 40 000 человек. Данные магазины теперь называются в отчёте компании ПВЗ Детмир.

Как я рассказывал ранее для компании основными рисками являются:

- падение покупательной способности клиентов (нерабочие недели для многих россиян вовсе не стимул к покупкам, многие потеряли доход или его часть )

- работа магазинов больших форматов с большими арендованными площадями при малом трафике (арендную плату никто не отменяет)

- падение рубля (невозможность либо ограниченная возможность поднять цены на продаваемые импортируемые товары, см. п.1)

- отказ от планов открытия новых магазинов, либо сокращение этих планов (ключевой момент для компании, из-за коронавируса стратегия уже должна быть изменена, как только планы будут реформированы и озвучены компанией, может сложиться очень плохая картина для инвесторов, рассчитывающих на продолжающийся рост выручки в будущем)

За последний год каждый магазин приносил в среднем 7,3 млн чистой прибыли. Самоизоляция и жёсткие карантинные меры были введены в России в последнюю не полную неделю марта, и будут длится до конца апреля как минимум. Далее они вполне могут продлиться и до конца мая. Таким образом на деятельность компании эти меру в основном окажут влияние во втором квартале 2020 года.

Мне видится, что диапазон 83-95 является оптимальным для котировок в среднесрочной перспективе.

30 апреля компания представит неаудированные финансовые результаты по МСФО за 1кв. 2020