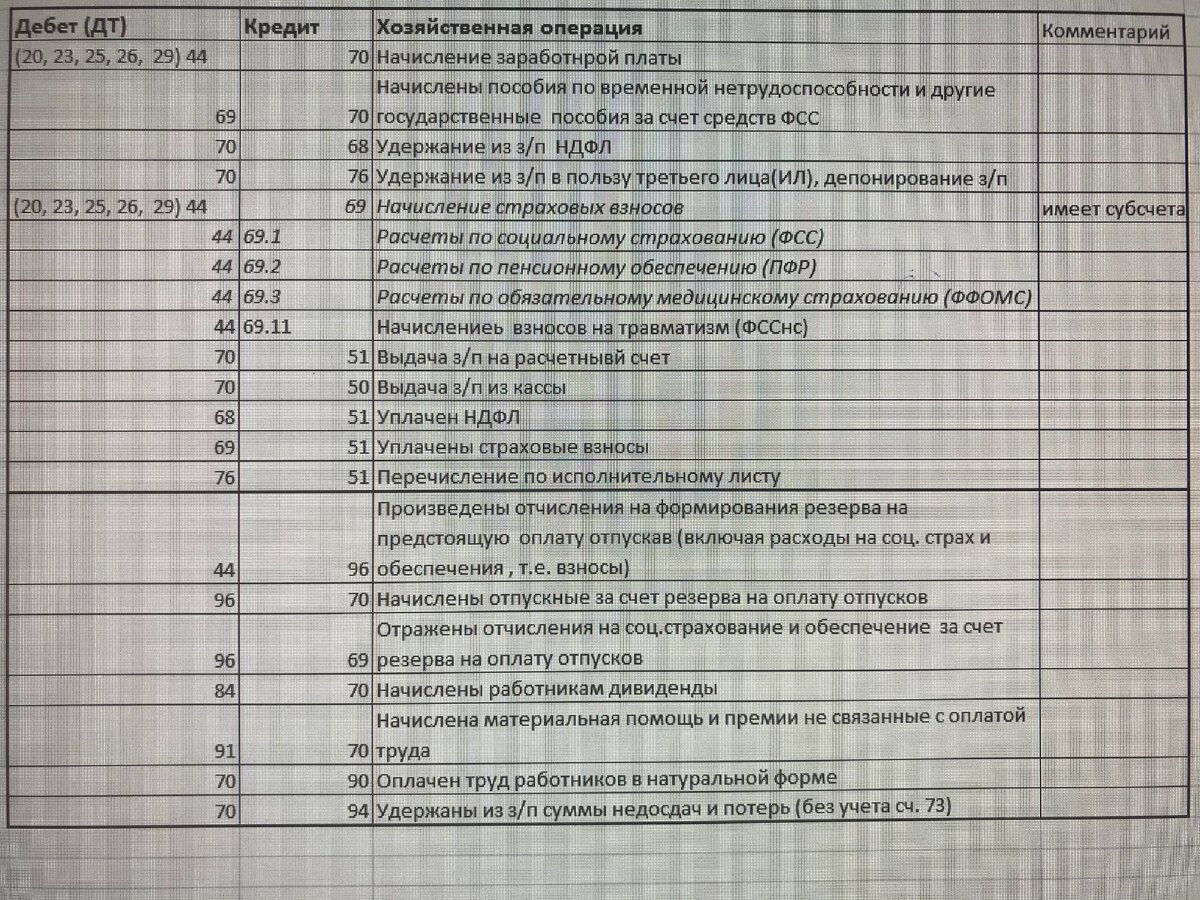

В таблице представлены основные проводки по заработной плате.

Для обобщения информации о расчетах по оплате труда используется счет 70 «Расчеты с персоналом по оплате труда». Счет этот активно-пассивный, т. е. допускает наличие как дебетового, так и кредитового сальдо. При учете расчетов с персоналом по оплате труда остаток счета 70 в бухгалтерском учете по дебету означает излишне выплаченные средства работнику, по которым он становится должником работодателя. Кредитовое сальдо по счету 70 на определенную дату – это задолженность работодателя по выплате заработной платы работникам. Аналитический учет расчетов по оплате труда на счете 70 ведется в разрезе каждого работника.

Проводки по начислению зарплаты, удержаниям, начислению НДФЛ и страховым взносам обычно делаются последним числом месяца за который начислена зарплата. Проводки по выплате зарплаты и уплате НДФЛ и взносов - в день фактического перевода (выплате) денежных средств.

- 23 — зарплата предназначена работникам вспомогательных производств;

- 25 — зарплата перечисляется сотрудникам промышленных цехов;

- 26 — зарплата начислена руководству;

- 29 — при начислении зарплаты работникам обслуживающих производств;

- 44 — зарплата выплачивается сотрудникам торговых подразделений;

- 96 — если зарплата исчислена за счет резервов предстоящих издержек;

- 99 — если сотрудник решает задачи по ликвидации последствий ЧС.