Банковские карты - как те йогурты. Их много, но далеко не все одинаково полезны. Одни приносят владельцу даже со средними доходами 10-20 тысяч рублей в год и больше, другие - ничего, кроме "спасибо" и различного рода проблем.

А какая у вас? Давайте проверим - буквально за 2 минуты.

Сколько денег экономит вам?

Слово "кэшбэк" сегодня знают даже пенсионеры. Вы тратите деньги, соблюдаете определенные правила - и получаете назад часть потраченных на покупку средств.

Правда, с кэшбэком есть одна проблема.

Люди думают, что он не бывает больше 0,5%-1%.

Ещё как бывает!

Например:

Кэшбэк на все покупки по карте

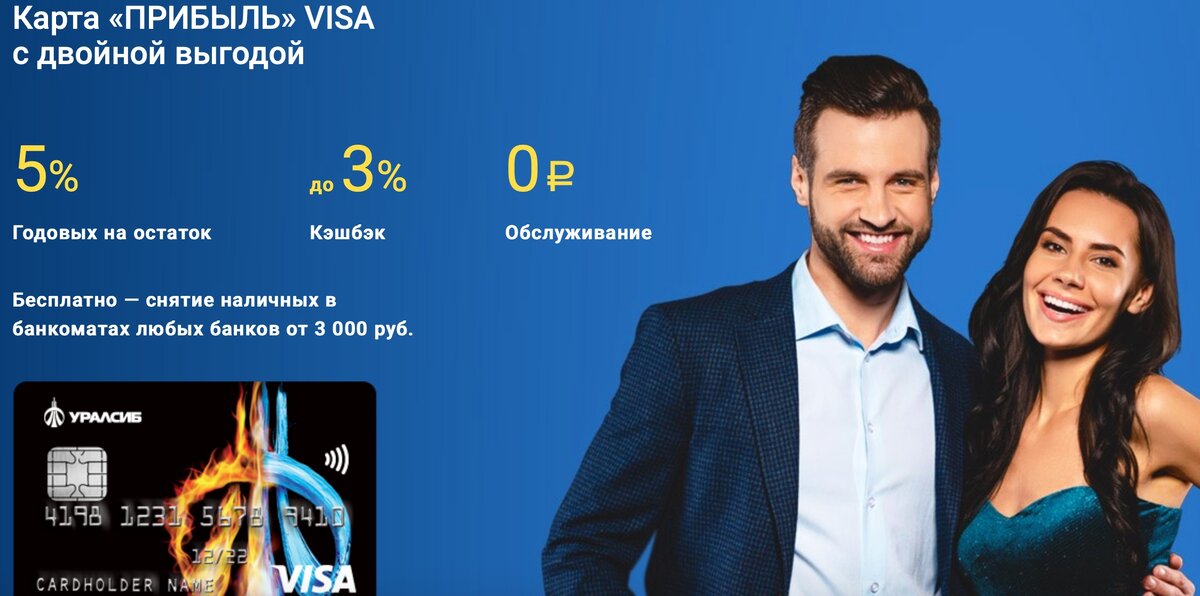

- Карта "Прибыль" от довольно известного банка "Уралсиб" - 3% на всё. Если долго копить баллы - можно и 5%! Баллы, кстати, не сгорают, копите, сколько хотите:

- Карта "Халва" от просто мегапопулярного "Совкомбанка". Если покупать в одном из 200 000+ магазинов-партнёров - "Пятёрочке", "Перекрёстке", "М.видео", "Эльдорадо", "Леруа Мерлен", OBI, "Лукойл" и др., вернут 2% за покупки на сумму до 4 999 рублей, 4% - от 5 000 до 9 999 рублей и 6% - от 10 000 рублей. Идеальный "пластик" для дорогих покупок.

Кэшбэк на что-то одно

Если часто и много тратите на какую-то одну категорию - бензин, фастфуд, билеты на поезд / самолет, гостиницы, аптеки и т.д. - есть много вариантов получить скидку и 5%, и больше.

Примеры:

- Заправки и др. покупки на АЗС - 6-11% по Opencard, 7% по карте Ultra от "Восточного банка", 10% по "Tinkoff Drive";

- Фастфуд, кафе, рестораны - 5% по "Яндекс.Плюс", 6-11% по Opencard;

- Билеты на поезд, самолет, гостиницы - 6-11% по Opencard, 2% милями за все покупки, 5% за билеты и 10% на отели по Tinkoff All Airlines;

- Аптеки: 6-11% по Opencard.

Полезный совет: у многих карт есть кэшбэк-калькулятор. Просто вводите в нём, сколько примерно тратите сами или всей семьёй - и сразу понимаете, сколько получится сэкономить именно в вашем случае.

Пример cashback-калькулятора:

Калькулятор по Opencard

Калькулятор по карте "Прибыль"

А % на остаток есть?

Как ни странно, и сейчас миллионы людей в России пользуются картами без процента на остаток. Положили деньги - и всё, "лежат" они там, как в кошельке, пока не потратишь, и дополнительной пользы не приносят.

А ведь многие банки даже при нынешней ставке рефинансирования начисляют и 6%, и даже больше.

А ведь и делать-то по большому счёту ничего не нужно - просто внести деньги на счёт и не "дёргать" их без необходимости.

Где сейчас начисляют большой % на остаток:

- "Халва" - 6,5%;

- "Opencard" - 5,5% (но надо открывать накопительный счёт специально);

- "Tinkoff Black" - 5% на билеты и 10% на отели.

А обслуживание - бесплатное?

Платить за обслуживание дебетовой карты в 2020 году - это просто нонсенс.

- Уже упомянутые в статье "Халва" и "Opencard" бесплатны без дополнительных условий.

- Обслуживание "Прибыли" от "Уралсиба" стоит 49 рублей в месяц - или 0 рублей, если потратить по карте 1 000 руб. / мес. или держать на ней 5 000 рублей. Не самая трудная задача, не правда ли :).

- Tinkoff Black обслуживают полностью бесплатно, если перейти на тариф 6.2.

И да - проверьте, не взимает ли ваш банк плату за SMS-информирование. Если денег за обслуживание карты не берут, а за "смски" - очень даже, то карта получается уже не такой уж и бесплатной.

Заключение

Итак, друзья - теперь ваш черёд.

Проверьте, как у вашей карты обстоят дела с кэшбэком, % на остаток и стоимостью обслуживания.

Если условия заметно хуже, чем у карт из нашей статьи - подумайте о том, не пора ли сменить основной "пластик"?

Как говорится - "рыба ищет где глубже, а человек - где лучше".

P.S. Карты из статьи:

"Прибыль" - 3-5% на всё, 5% на остаток;

"Открытие" - 2% на всё или 6% на что-то одно: АЗС, кафе / рестораны, билеты и отели, аптеки и салоны красоты. Если держать на счету 100 000 руб. - будет 3% и 11% соответственно. 5,5% на остаток (по отдельному счету);

"Халва" - 2-6% в зависимости от трат, 6,5% на остаток;

"Tinkoff Black" - 1% на всё, 5% на 3 категории(меняются 1 раз в месяц), до 30% у партнёров, 5% на остаток;

"Ultra" - 7% на АЗС, 7% на остаток;

"Tinkoff Drive" - 10% на АЗС;

"Tinkoff All Airlines" - 5% на билеты, 10% на отели, 2% за другие покупки

"Яндекс.Плюс" - 1% на всё, 5% на кафе/рестораны, АЗС, развлечения и образование.

Побольше кэшбэка вам!

... И обязательно подписывайтесь на канал - я уже запланировал очень много интересных постов!