Люди оказываются в долгах не потому что не понимают, что кредит нужно отдавать, а потому что соглашаются на невыгодные предложения. Чтобы взять займ расчётливо и осторожно, нужно потратить время и изучить варианты в нескольких банках. Если вы не уверены, на что обратить внимание при выборе кредита, мы рекомендуем придерживаться нескольких базовых правил, которые составили вместе с экспертами из Газпромбанка.

1. Изучите свою кредитную историю: обратитесь на Госуслуги, а затем в соответствующее бюро

Кредитная история — это информация о том, как человек распоряжается кредитами: сколько брал взаймы, выступал ли как поручитель, отдавал ли в срок. Она формируется по базе данных, которую собирают банки и страховые компании. Они обмениваются информацией, чтобы больше знать о потенциальных заёмщиках. Кредитные истории хранятся в бюро, которые контролируются Центральным банком.

Допустим, вы взяли и отдали кредит в одном банке, а потом обратились за новым в Газпромбанк. Служащий банка изучит кредитную историю, увидит, что вы надёжный заёмщик, и банк охотнее даст вам кредит.

Чтобы узнать кредитную историю, запросите через Госуслуги список бюро, в которых хранится ваша история, это бесплатно. Затем нужно зарегистрироваться на сайте бюро и подтвердить свою личность. Некоторые бюро позволяют вам авторизоваться через аккаунт Госуслуг, некоторым потребуется электронная подпись. Когда в бюро убедятся, что это вы, предоставят кредитную историю.

Вам выгодно иметь хорошую кредитную историю, в идеале без просрочек по платежам и без досрочных погашений. То есть, вы заплатили банкам столько, сколько договаривались и строго по графику.

2. Сравните условия разных банков

По статистике, меньше четверти россиян сравнивают предложения от нескольких банков, прежде чем берут потребительский кредит. Они идут в банк, куда уже обращались, или следуют за рекламными слоганами. Это приводит к тому, что вы переплачиваете больше, чем могли бы: лучше потратить несколько часов на изучение предложений, чем потратить десятки тысяч рублей, взяв деньги под большой процент.

Проще всего сориентироваться на рынке с помощью портала «Банки.ру». Там можно подставить собственные данные — ставку, срок и сумму, чтобы рассчитать примерный размер платежа. Или выбрать одно из предложений, которое «Банки.ру» найдёт на официальных сайтах банков. На портале удобно сравнивать предложения, потому что перед глазами сразу будет и ставка, и минимальная сумма, и график платежей.

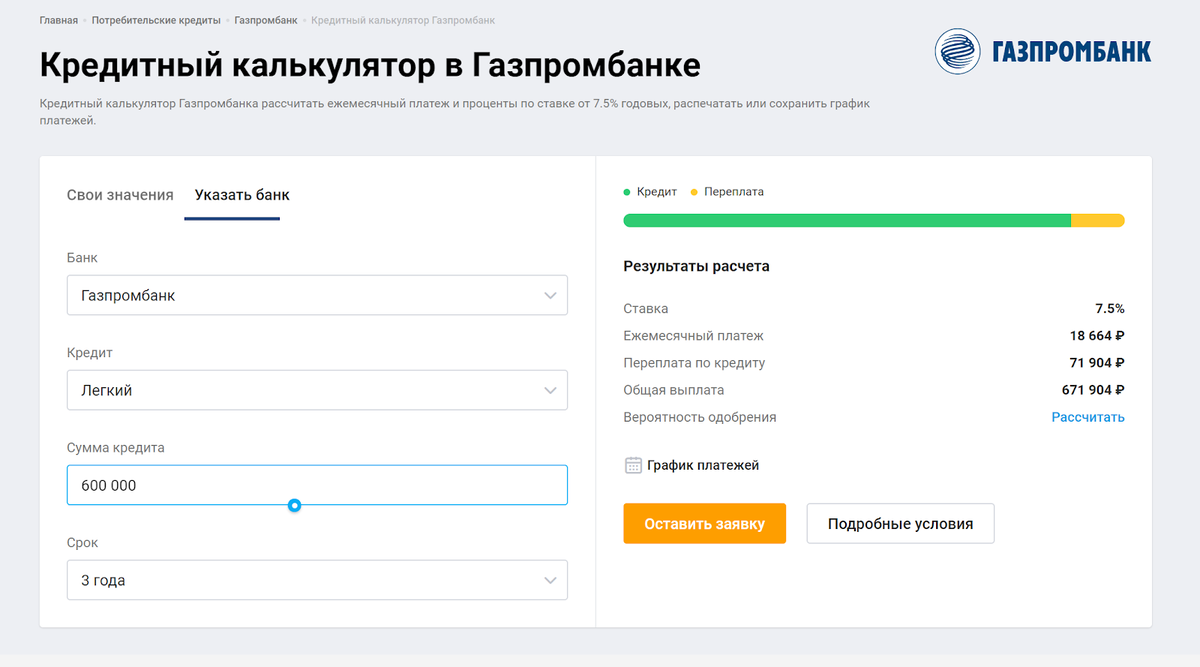

Например, в Газпромбанке есть потребительский кредит «Лёгкий». При определённых условиях — если вы застрахованы, получаете зарплату на карту Газпромбанка и возьмёте большую сумму — можно получить деньги под 7,5%. Это выгодный процент: сегодня сложно взять кредит дешевле, чем под 12-13%.

3. Отдавайте не больше трети зарплаты на долги

Ежемесячные платежи по кредиту не должны стеснять базовые бытовые расходы: квартплату, еду, одежду. В противном случае кредит станет тяжёлым бременем, а не инструментом для финансового планирования. Старайтесь выбирать такие суммы и сроки, чтобы ежемесячные платежи не съедали больше 25–30% месячного дохода.

Не учитывайте непостоянные доходы или возможное повышение: прогноз по вашей зарплате должен быть максимально реалистичным. Если вы сейчас получаете 60 000 ₽, постарайтесь подобрать потребительский кредит так, чтобы на ежемесячный платёж уходило не больше 20 000 ₽.

Самый доступный потребительский кредит в Газпромбанке — «Лёгкий». Можно взять от 50 000 ₽. Чтобы рассчитать размер ежемесячного платежа, используйте калькулятор на сайте.