У вас бывало такое чувство при мысли о потребкредите — и хочется, и колется? А вдруг не дадут из-за низкой зарплаты, ограбят на процентах, не потяну платежи в кризисное время... На самом деле это просто страхи. Серьезного обоснования у них нет. Давайте рассмотрим 5 основных «страшилок» и поймем, почему все не так плохо.

1. Мне не дадут кредит, потому что зарплата маленькая

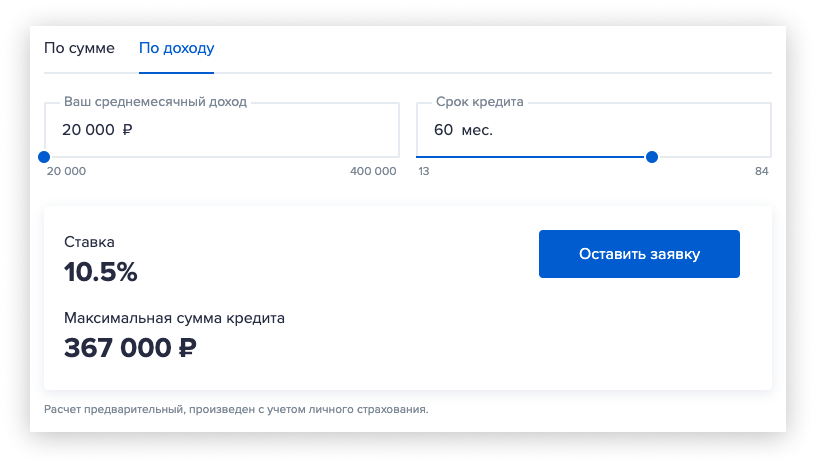

Небольшой доход — не повод отказываться от покупки. Даже при зарплате 20 000 рублей можно взять в кредит новый холодильник, стиральную машину или компьютер. Банки прекрасно понимают, что зарплаты в стране небольшие. И идут навстречу тем, кто зарабатывает 20 000–30 000 рублей.

Посмотрим на примере Газпромбанка. В кредитном калькуляторе можно посчитать сумму кредита по уровню дохода и сразу получить ответы на все вопросы: какую сумму предоставит банк и на какой срок.

При маленькой зарплате можно получить кредит даже на дорогостоящую покупку. А уж на телевизор или стиралку — совсем легко.

2. Часть зарплаты получаю в конверте, поэтому кредит не одобрят

Иногда часть зарплаты выдают в конверте, и официальный доход получается небольшим. Хорошая новость — банки понимают, что у человека могут быть другие источники дохода.

Справка о доходах 2-НДФЛ — не единственный документ, который может подтвердить ваш доход и повлиять на решение о выдаче кредита. Еще можно заполнить справку о доходах по форме банка, где берете кредит. Это просто:

- Скачиваете справку с сайта банка, распечатываете и приносите работодателю.

- Бухгалтер заполняет справку: указывает реальный доход, учитывая и белую часть, и серую в конверте.

Вот поэтому неофициальная зарплата не такая серьезная преграда на пути к кредиту, как кажется.

3. Раньше были просрочки — боюсь, что не дадут кредит из-за плохой истории

Да, кредитная история важна и просрочки ее не красят. Но если они случаются редко, нечего бояться. Главное, банки увидят, что вы ответственный заемщик и полностью вернули предыдущие кредиты, — а значит, вам можно доверять. Если же человек вообще раньше не брал кредитов, доверия к нему будет даже меньше. Ведь непонятно, чего от него ожидать.

Кстати, в кредитной истории отражаются задолженности за ЖКХ и мобильную связь. С этими платежами все в порядке? Отлично, дополнительный плюсик в вашу пользу.

4. Я не погашу вовремя один платеж, и придется выплачивать огромные проценты

Забыли, замотались, не учли короткий рабочий день банка перед праздниками, вовремя не заплатили. Бывает. Да, если просрочили платеж, банк начислит пени. Это неприятно, но не страшно, потому что суммы небольшие. Посмотрим на примере кредита в Газпромбанке.

Размер пени за каждый день просрочки составляет всего 0,1% от суммы задолженности. Например, вы должны заплатить 9400 рублей, просрочили платеж на 3 дня — пени составит всего 28 рублей 20 копеек. Это меньше, чем стоит бутылочка йогурта. Стоит ли переживать из-за этого и бояться брать кредит?

Проценты за просрочку не огромные, а наоборот, очень маленькие. Ничего критичного не случится, если вы пропустите несколько дней и оплатите позже.

5. Я боюсь, что не потяну платеж

А кто сказал, что платеж обязательно должен быть большим? Возможно, суммы ежемесячных выплат за желанный ноутбук или новый холодильник не такие страшные, как вы думали. Считаем на калькуляторе Газпромбанка и видим, что для любой цели и суммы можно подобрать комфортный платеж, который не будет вам в тягость.

Но если вы сомневаетесь, что хватит денег на все нужное, вот простая инструкция:

- Посчитайте, сколько уходит на базовые платежи: квартплату, еду, быт.

- Добавьте к этому сумму, которую вы платите по другим кредитам, если они есть.

- Вычтите эти траты из вашего месячного дохода.

Если все правильно рассчитать, то платеж будет небольшим, и вы не заметите, как легко отдадите кредит.

Присмотритесь к условиям «Легкого» потребительского кредита в Газпромбанке

Вот самое главное:

- Сумма — от 50 000 до 5 000 000 рублей.

- Ставка — от 7,5 %.

- Срок — от 3 месяцев до 7 лет.

- Одинаковый ежемесячный платеж на весь срок кредита.

- Всего три документа: паспорт, подтверждение доходов (справка или форма банка) и трудовая книжка.

- Можно не ходить в банк, а подать заявку через мобильное приложение.

Брать кредит — не значит обречь себя на кабалу. Главное — изучить всю информацию и правильно рассчитать свои финансовые возможности.

Листайте вниз и переходите на сайт Газпромбанка, чтобы прикинуть на калькуляторе ежемесячный платеж по кредиту на вашу ближайшую цель.