// время прочтения статьи: 2 минуты

Приветствую, дорогой мой читатель!

Сегодня я расскажу проверенный метод, по которому обычный работник по найму может стать миллионером через 5-10 лет, работая при этом на своей любимой или не очень любимой работе.

Этот метод используется в пути "духовного миллионера", когда вы не хотите с ГОЛОВОЙ уходить в бизнес, боясь из-за этого нехватки времени на семью, на своё творчество и т.п., но при этом ПОНИМАЕТЕ ВАЖНОСТЬ иметь достаточно денег и хотите вести свободный образ жизни, и иметь на это средства.

Автором этого метода является Т. Харв Экер (бизнесмен и автор теорий о богатстве и мотивации). Я проверил этот метод НА СЕБЕ и продолжаю им пользоваться, а так же рассказал о нём многим людям, и их реакция меня, честно говоря, УДИВИЛА! Я расскажу о том, как я пользуюсь этой системой.

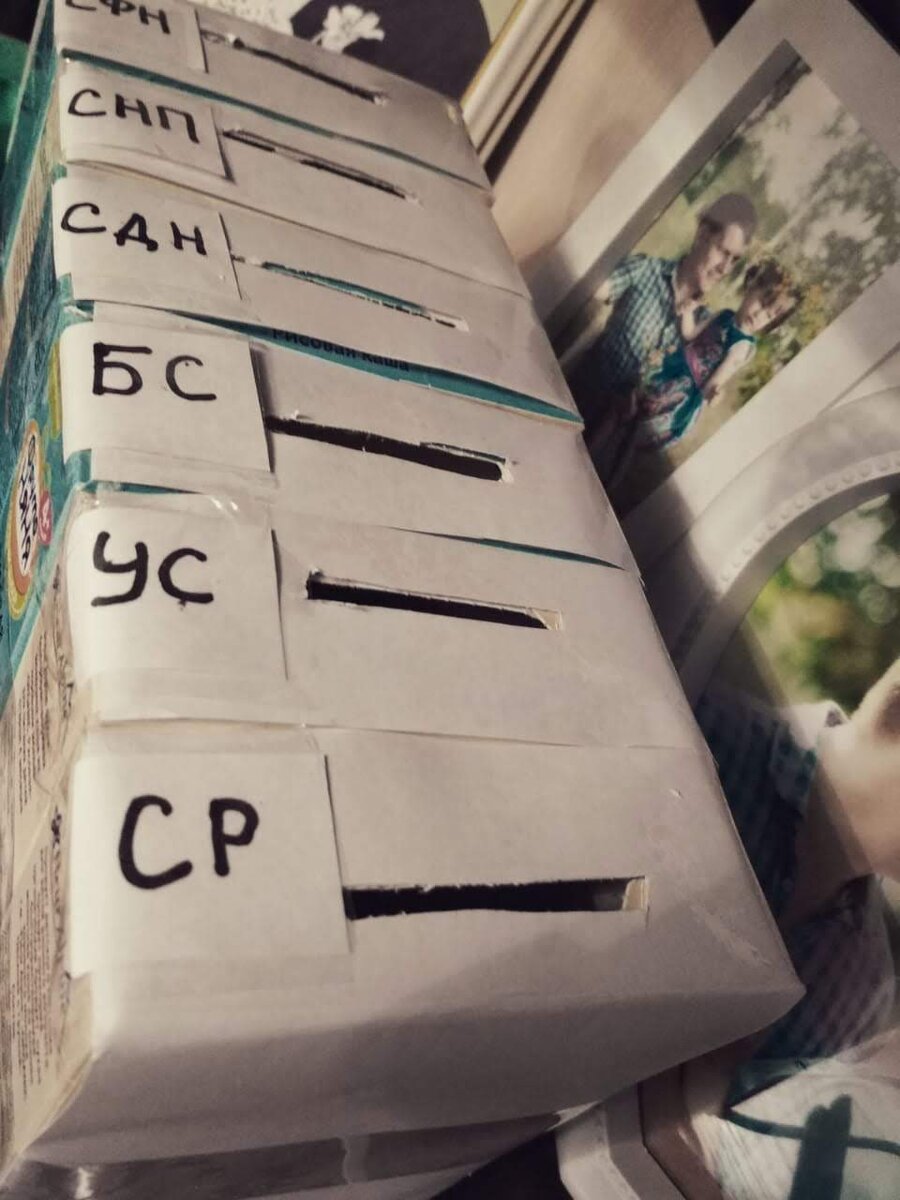

Всем понравилось то, что данный метод создал удобную систему распределения расходов и приумножения капитала. Система называется "Метод шести шкатулок".

В роли шкатулок можете использовать счета в банке или реальные коробочки. В первый месяц я сделал 6 коробочек, но потом перешёл на счета в Сбербанке и назвал счета, как и коробочки.

Задача состоит в том, что как только мы получаем активный доход (зарплата, деньги со сдачи кому-либо недвижимости и т.п.), нам необходимо распределить его по шести шкатулкам:

- Шкатулка №1 "Расходы" или "Счёт насущных потребностей (СНП)"

55% от дохода мы кладём в шкатулку №1 "Расходы", из которой мы берём деньги на наши насущные потребности: питание, коммунальные платежи, расходы на транспорт, одежда и т.п. То, что нам необходимо для существования. Для лучшего эффекта лучше вести табличку доходов и расходов (об этом я напишу в следующей статье). Данная шкатулка ещё несёт смысл научиться нам разумно тратить деньги, то есть вырабатывает у нас умение тратить средства.

- Шкатулка №2 "Сохранение" или "Счёт долгосрочных накоплений (СДН)"

10 % от нашего активного дохода мы откладываем на сохранение.

Эти средства идут на покупки (телефон, автомобиль, холодильник и т.п.) или отпуск, на которые необходимо откладывать каждый месяц. Шкатулка нас должна научить сохранять деньги. А значит, по хорошему, необходимо учитывать инфляцию, которая СЪЕДАЕТ наши деньги, так как цены со временем растут. И научиться сохранять деньги - значит, научиться увеличивать их минимум на 1% в месяц. Как это сделать? Это и является моей сферой деятельности и можете обратиться за информацией, и я вам расскажу о множестве способов сохранения средств.

- Шкатулка №3 "Приумножение" или "Счёт финансовой независимости (СФН)"

10 % от нашего активного дохода необходимо научиться приумножать. Я исхожу из приумножения минимум на 3% в месяц. Это сделать можно на инвестициях, например, в акции различных компаний, в ликвидные товары и много других инструментов, о которых я рассказываю своим заказчикам моих финансовых услуг. Это те деньги, которые способны обеспечить нам финансовую независимость и жить беззаботно через 5-10 лет (в зависимости от уровня активного дохода). Вы можете воспользоваться калькулятором сложных процентов, например, этим и посчитать, каким капиталом вы будете обладать, когда 10% от активного дохода будете приумножать каждый месяц на 3%, и сколько будет составлять эти 3%, на которые вы умете приумножать, которые и обеспечат финансовую свободу от работы. Эти деньги НЕЛЬЗЯ ТРАТИТЬ. Только если вам ежемесячно поступает слишком большой % от инвестиций вашего вклада, и вы тогда можете брать на свои потребности, например, лучше не более половины, а остальную сумму реинвестировать.

- Шкатулка №4 "Образование" или "Учебный счёт"

10% от активного дохода необходимо откладывать и тратить на своё обучение: покупать книги, ходить на различные курсы (иностранные языки, макраме и т.п.), обучаться онлайн. Процесс образования должен быть непрерывным в вашей жизни. Данная шкатулка учит нас постоянно получать образование.

- Шкатулка №5 "Развлечения"

10 % от нашего активного дохода мы должны выделять на развлечение.

Это могут быть походы в театр, кино, массаж, какие-то дорогие услуги. Мы не должны скупиться тратить эти выделенные деньги на развлечения, так как смысл этой шкатулки в том, чтобы мы получали удовольствие от заработанных денег, чувствовали ВКУС БОГАТОЙ ЖИЗНИ. И нам в итоге захочется зарабатывать больше, появятся новые желания, которые захочется реализовать. Дайте себе ВОЛЮ и тратьте эти деньги, словно вы УЖЕ БОГАТЫ и можете многое себе позволить!

- Шкатулка №6 "Благотворительность"

5% от нашего активного дохода необходимо выделять на благотворительность. Мы должны помогать нуждающимся и не ждать при этом благодарности. То есть благотворительность должна быть без ожидания что-то получить взамен. И, желательно, не давать людям деньги, так как это считается, как откуп. Лучше покупать за эти деньги нужные людям вещи или еду. Так, например, мы группой людей-единомышленников помогли "Дому детей", купив необходимые продукты питания и холодильник. Фото-отчёт тут.

Наверняка, у вас появилось много вопросов и самый частый вопрос "Что делать, если на насущные потребности не хватает 55% активного дохода?".

Ответ: нужно, чтобы хватало или зарабатывать больше. Если вообще никак, то берём понемногу с других шкатулок, но НЕ В КОЕМ СЛУЧАЕ не из шкатулки №3 Приумножения.

Благодарю за прочтение! Надеюсь, информация будет полезной.

С уважением Иван, независимый финансовый советник.