Самозанятость, является позабытом видом деятельности ремесленников, которые создавали свои союзы и по своей сути являются ПРОремесленник. Ремесленники создавали ранее союзы и за счёт взаимодействий профессий имели возмездные и материальные преимущества.

С 1 января 2019 года налог на профессиональных доход введен в четырех субъектах РФ: Москве, Татарстане, Калужской и Московской областях. С 1 января 2020 года эксперимент распространился еще на 19 регионов РФ. В зону его действия вошли: Санкт-Петербург, Башкирия, НАО, ЯНАО, ХМАО, Волгоградская, Воронежская, Ленинградская, Новосибирская, Нижегородская, Омская, Ростовская, Самарская, Свердловская, Сахалинская, Тюменская, Челябинская области, Красноярский и Пермские края.

С 1 июля 2020 года налоговый режим можно применять по всей России.

С положительной функциональностью

1. Простота регистрации в качестве налогоплательщика. Согласно п. 2 ст. 5 ФЗ № 422 для регистрации гражданину необходимо подать заявление, приложить к нему фотографию и копию паспорта. При этом все документы отправляются в налоговую службу через мобильное приложение «Мой налог». Если гражданин подключен к сервису ФНС «Личный кабинет» (подключиться к нему может любое физическое лицо), то для регистрации потребуется подать заявление через приложение «Мой налог».

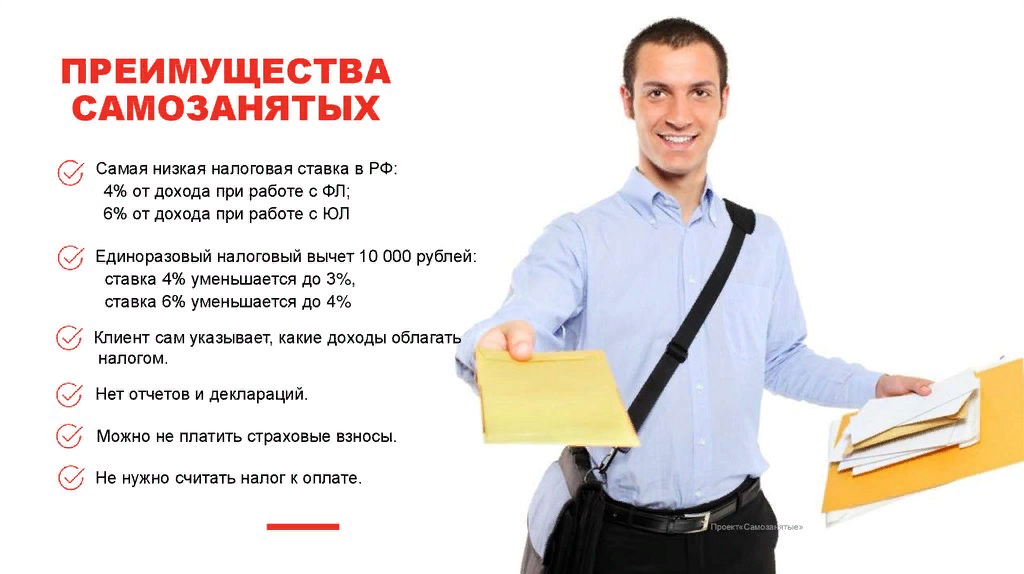

2. Отсутствие необходимости формировать налоговую отчетность, подавать декларации о доходах. Согласно п. 1 ст. 14 ФЗ № 422 налогоплательщик при расчетах с клиентами обязан в приложении «Мой налог» сформировать чек (внести в электронную форму необходимые сведения о покупателе и произведенной операции). Сформированный чек передается в бумажном или электронном виде клиенту, а его электронная копия направляется в налоговую инспекцию. Далее инспекция на основании переданных чеков ежемесячно направляет квитанцию-расчет налогоплательщику, по которой производятся налоговые отчисления.

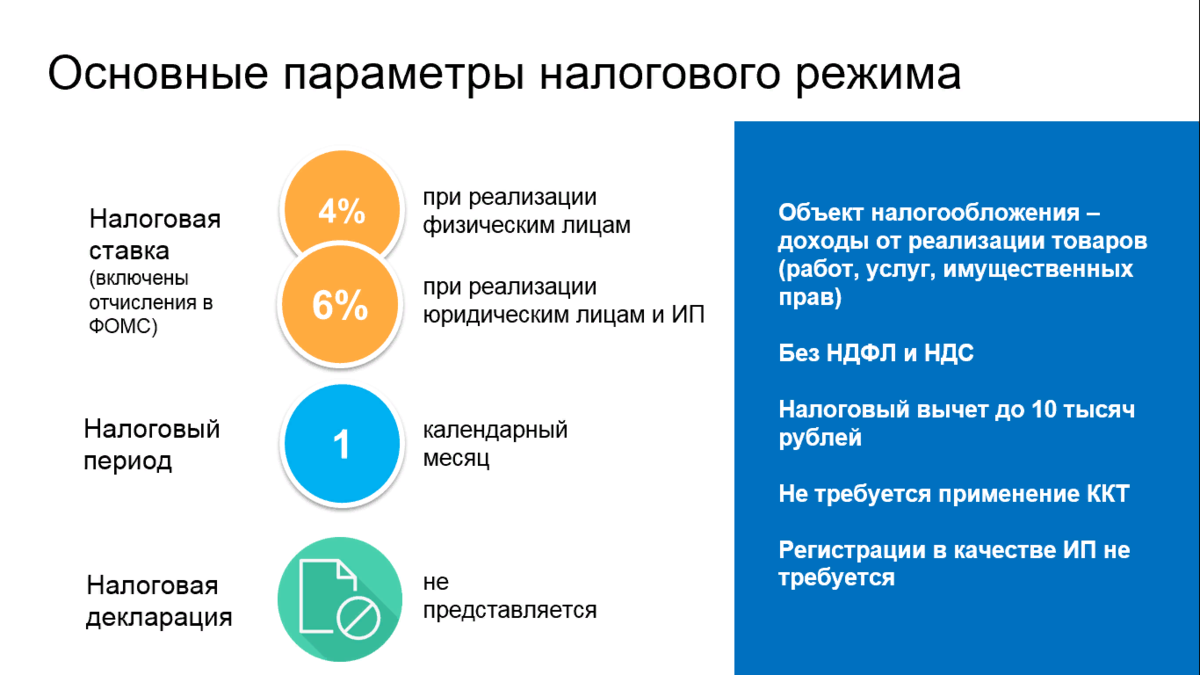

3. Ставки налогообложения составляют 4 процента при расчете с гражданами и 6 процентов, если расчет производится с ИП или организациями (ст. 10 ФЗ № 422).

4. Возможность получения вычетов со ставки 4 процента в размере 1 процента и со ставки 6 процентов — величиной 2 процента в пределах 10 тысяч рублей (п. 2 ст. 12 ФЗ № 422). То есть де факто уплачивать придется 3 и 4 процента с дохода соответственно, до тех пор пока сумма экономии не составит 10 тысяч рублей.

5. Освобождение налогоплательщика от уплаты страховых взносов в ПФР, ФОМС и ФСС (п. 11 ст. 2 ФЗ № 422).

Но есть свои ограничения, при увеличение доходов у предпринимателя растет ответственность:

1. Ограничение лимита дохода суммой в 2,4 миллиона рублей (п. 2 ст. 4 ФЗ № 422). При превышении лимита гражданину придется переходить на «предпринимательский» режим налогообложения. То есть применять ОСН, УСН или ЕНВД. Если гражданин не сделает этого самостоятельно, налоговый орган переведет его на ОСН автоматически.

2. Запрет на торговлю подакцизными товарами, продукцией, имеющей специальную маркировку. Данный недостаток актуален в связи с тем, что ассортимент маркируемых товаров регулярно расширяется.

А без этого минуса не обойтись, императивность регулирования предпринимательской деятельности стимулирует налогоплательщика о временных ограничениях, чтобы не забыл.

3. Наличие специальных санкций (ст. 129.13 НК РФ) за нарушение порядка либо сроков передачи данных о произведенных расчетах в налоговую инспекцию. Так, за любое нарушение порядка или просрочку передачи данных налогоплательщик будет автоматически оштрафован на сумму в 20 процентов от суммы налога, неуплаченного правильно и своевременно. А если в течение полугода с момента первого нарушения налогоплательщик еще раз нарушит сроки или порядок передачи данных о произведенном расчете, то сумма штрафа будет равна полученному с нарушениями доходу.

Есть моменты, которые имеют неопределенность силу действия, что законодательное регулирование данного проекта за успешность проекта не испортила его своими нововведениями и предпринимателю не пришлось вновь рассматривать законные перспективы своей деятельности.

Понятность проекта финансово-хозяйственной стороны будет более ясна, после того как накопится практика (судебная, административная) в части применения норм ФЗ № 422 по всей территории России.

А сегодняшнее время поставило многих перед одним выбором, работать в своей профессии самостоятельно в комфортных и прибыльных условиях. Современный работодатель, если сам не »трудяга», то имеет слабые функции управления менеджмента, которые мешают обществу развиваться дальше, так как используя сегодняшние техники управленца, лишь усугубляют деловую сферу мелкого и среднего бизнеса.

В этой ситуации понятно, что трансформация мешает творческому потенциалу реализовывать себя и когда кто-то руководит процессом, а ты лишь делаешь свою работу и тебе удобно, но все равно не хватает свободы, так как управление создаёт для тебя рамки. Специально для этого провёл тестирования в виде вопросов, в социальных сетях, около ста человек опросил, которые в один голос заявляли, что не хотят самостоятельности, но хотят свободы. То есть человек хочет просто работать, не ограничивая в себя в своих возможностях, но и не ограничивать себя в своём комфорте и удобстве.

А что нужно для этой реализации??

Для профессионала, заказы его работ! Где между этими переменными стоят ещё две переменных, юридическая и маркетинг, то есть правильное оформление и поиск заказчиков.

Все эти переменные, если будут интегрировать, то будет идеальный бизнес.

Маленькое отступление, сегодня в нашем деловом обороте имеется подобие интеграции о союзе, почему подобие, потому что нетворкинг по своему содержанию имеет другую концепцию, а не то что у нас происходит, где на этом союзе получают прибыль. Получилась такая извращенная форма полезности связи.

Что нужно делать для самозанятости?

Сделать регистрацию через приложение «своё дело», данный процесс указан в начале статьи, найти несколько человек(полезной связи), не менее 10 человек и создавать между собой некоммерческие корпоративные соглашения и регистрировать как корпорации для ведения предпринимательской деятельности. Взаимовыгодные связи помогут вам создать отличную стратегию предпринимательской взаимовыгодной деятельности в будущем.

Вышеуказанное партнерство создается для содействия своим членам в осуществлении целей, направленных на достижение общественных благ (защита интересов организаций, разрешение споров и конфликтов, оказание юридической помощи, оплаты аренды за общее помещение и коммунальных услуг и прочее).

Источники:

1. Предпринимательское Право РФ

2. Налоговый кодекс РФ