Президент после встречи с представителями бизнеса дал Правительству поручение скорректировать критерии отнесения фирм и предпринимателей к субъектам МСБ.

Одно из главных поручений Владимира Путина кабмину по итогам встречи с представителями бизнеса - пересмотр критериев отнесения к предприятиям МСБ.

"При участии представителей бизнес-сообщества проработать вопрос о совершенствовании критериев отнесения хозяйствующих субъектов к субъектам малого и среднего предпринимательства, в том числе в части установления зависимости предельных значений среднесписочной численности работников и дохода, полученного от осуществления предпринимательской деятельности, от сферы осуществляемой деятельности", - сказано в поручениях.

Отметим, что индивидуальные предприниматели для получения статуса субъекта МСБ также должны соответствовать этим критериям.

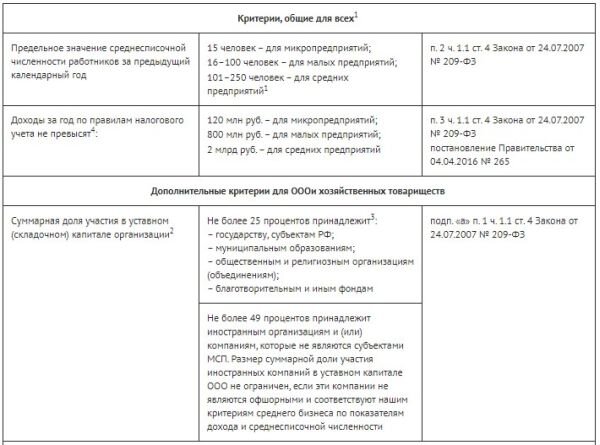

Таблица критериев отнесения к МСБ

1 Для предприятий легкой промышленности предельное значение среднесписочной численности работников составляет 1000 человек. При этом предприятие должно вести деятельность в рамках класса 13 «Производство текстильных изделий», класса 14 «Производство одежды», класса 15 «Производство кожи и изделий из кожи» раздела С «Обрабатывающие производства» в соответствии с ОКВЭД. А доля доходов по такому виду деятельности должна составлять не менее 70 процентов в общей сумме доходов (постановление Правительства от 22.11.2017 № 1412, подп. «б» п. 2, п. 2.1 ч. 1.1 ст. 4 Закона от 24.07.2007 № 209-ФЗ). Перечень таких предприятий формирует Минпромторг ежегодно не позднее 5 июля текущего года и передает его в ФНС России. Налоговая служба вносит предприятия в единый реестр субъектов МСП (п. 5 ч. 6 ст. 4.1 Закона от 24.07.2007 № 209-ФЗ). Правила формирования перечня утверждены постановлением Правительства от 22.11.2017 № 1412.

2 Ограничения по доле участия не распространяется на организации: 1) акции которых отнесены к акциям высокотехнологичного или инновационного сектора экономики; 2) которые внедряют (применяют на практике) результаты интеллектуальной деятельности (программы для ЭВМ, базы данных, изобретения, полезные модели, промышленные образцы, селекционные достижения, топологии интегральных микросхем, секреты производства (ноу-хау)), исключительные права на которые принадлежат учредителям (участникам) этих организаций: бюджетным или автономным научным учреждениям; образовательным организациям высшего образования, которые являются бюджетными или автономными учреждениями; 3) со статусом участника проекта «Сколково»; 4) учредители (участники) которых включены в утвержденный Правительством РФ перечень компаний, предоставляющих государственную поддержку инновационной деятельности в формах, установленных Законом от 23.08.1996 № 127-ФЗ. Это следует из пункта 1 части 1.1 статьи 4 Закона от 24.07.2007 № 209-ФЗ.

3 За исключением суммарной доли участия, входящей в состав активов инвестиционных фондов (подп. «а» п. 1 ч. 1.1 ст. 4 Закона от 24.07.2007 № 209-ФЗ).

4 Доходы за год по правилам налогового учета – это сумма доходов от реализации товаров, работ, услуг, имущественных прав и внереализационные доходы (в том числе доходы в виде сумм восстановленных резервов, расходы по которым были ранее учтены). Это следует из пункта 1 постановления Правительства от 04.04.2016 № 265, а также пункта 1 статьи 248 и статей 249 и 250 НК. Разъяснения об этом – в письме Минфина от 30.01.2018 № 03-11-06/2/4870.