В качестве предисловия

Помню в начале 2000-х, будучи еще молодым -зеленым главбухом, мы с коллегами -главбухами других компаний холдинга поехали на семинар. Вели его сотрудники налоговой, да и среди участников ожидалось много налоговиков.

Для меня это был фактически первый "выход в свет". И я, конечно, приоделась поторжественнее, даже шубу у свекрови одолжила.

И вот выхожу я из метро и ищу глазами девчонок - а их нет. Стою, жду, нервничаю. Я и видела-то многих всего 1-2 раза до этой поездки, а с некоторыми так и вообще еще не встречалась.

А рядом со мной стоит компания странных, возрастных женщин -в вязаных шапочках, каких-то нелепых пальто, с потертыми сумками в руках. И тоже кого-то ждут.

Прислушалась к разговорам -а это ж мои!

Как люди опытные, они знали, что на встречах с налоговиками лучше выглядеть "попроще-победнее"...

И если в одежде принцип "победнее" при встречах с налоговиками возможно не лишен оснований, то при начислении налогов я категорически не рекомендую его придерживаться!

Налоговая: требования ужесточаются

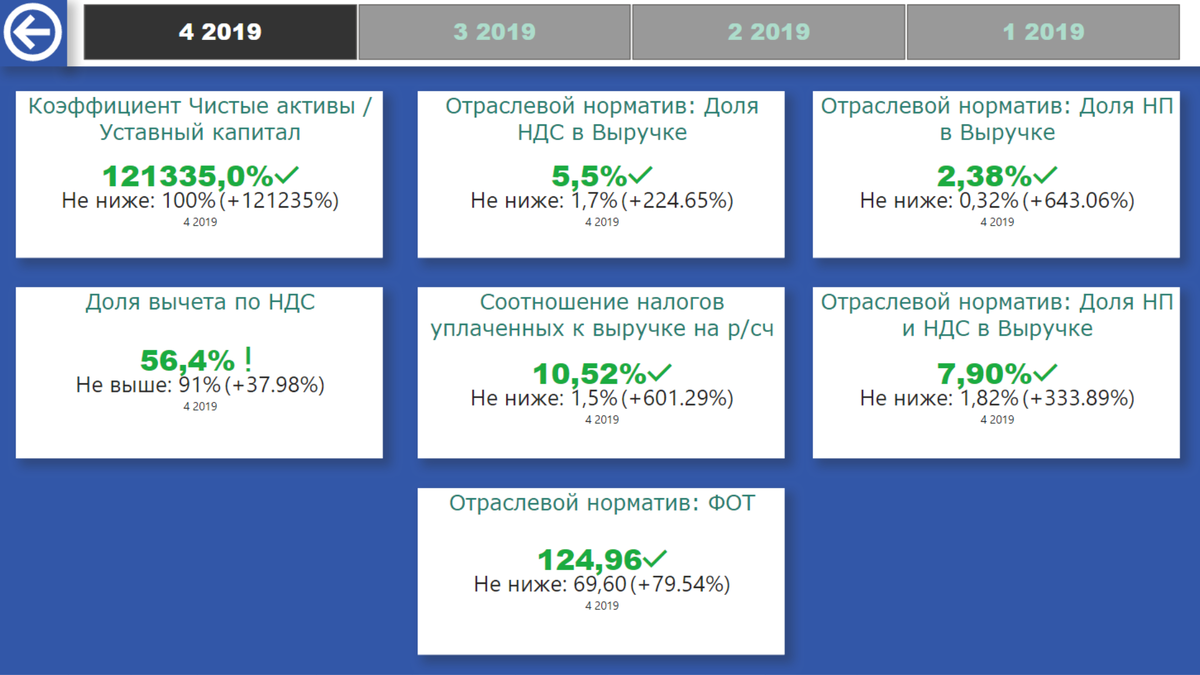

У налоговой давно уже разработаны нормативы в разрезе отраслей, показатели минимальных значений и даже целая система распознавания фиктивного (преднамеренного) банкротства.

Для того, чтобы не попасться на галочку в налоговой инспекции, эти критерии надо знать и мониторить свою отчетность на соответствие перед каждой сдачей отчетности.

Дашборд -монитор налоговых рисков

Дашборд был разработан в сотрудничестве с практикующими аудиторами, которые на взаимоотношениях с налоговой "не одну собаку съели" и знают требования инспекций как"Отче наш"

Дашборд содержит основные контролируемые показатели:

- НДС,

- Величина чистых активов,

- Соответствие отраслевым нормативам по величине уплаты налогов

Что делать, если ваши показатели не дотягивают до нормативов? Стоит ли ждать последствий? Ответ однозначен -стоит!

Иногда, они наступают не быстро. Например, если величина чистых активов оказывается ниже величины уставного капитала на протяжении 2-х лет -это может привести к принудительной ликвидации.

Процедура анализа на преднамеренность банкротства тоже будет производиться только при проверке при банкротстве компании.

А вот по несоответствиям уплаченных налогов отраслевым нормативам, превышении доли вычетов по НДС, несоблюдении показателя величины уплаченных налогов к поступлениям на расчетный счет - запросы и требования не заставят себя ждать. И если бы только они...

Не пускайте свою отчетность и показатели налоговых рисков на самотек!

Помните, что ответственность руководителя (генерального директора) за ведение бухгалтерского учета и финансовую отчетность закреплена на законодательном уровне!

Полезные ссылки:

👉 Так ли загружены ваши бухгалтера, как они говорят?

👉 Разобраться в балансе и основных финансовых показателях за 10 минут? Легко!

👉 BI -дашборды для малого бизнеса

🔔Подписывайтесь, чтобы не пропустить полезную информацию! 🔔

...и Продолжение следует