Привет! Начну с небольшой предыстории - еще с августа месяца я начал копить деньги, но делал это бездумно. Ранее я просто откладывал n-ую сумму, которую не успевал потратить и вдобавок ограничивал себя в дорогих покупках. В середине октября я запланировал переезд в Грузию на февраль месяц, на тот момент я понимал, что мне хватит времени, чтобы накопить необходимую сумму. В ноябре я уже приобрел билеты, а в январе решил вопрос с жильем. В итоге, в феврале я успешно переехал и из накопленных средств у меня кое-что осталось.

Затем я всерьез задумался о накоплении и решил прочитать книгу Т. Харв Экера «Думай как миллионер» и как оказалось не зря. Из нее я выделил систему правильного распределения денежных средств в семейном бюджете на различные нужды. И уже с марта успешно применил данную методику, которой хочу поделиться с вами.

Как правильно распределять деньги так, чтобы хватало на все?

Я для себя выделил главный тезис из книги, что все заработанные деньги с зарплаты в месяц необходимо распределять по 6-ти конвертам (в книге эта система называется «системой 6-ти шкатулок»).

Т. Харв Экер пишет, что если Вы не контролируете деньги, то деньги контролируют Вас и что богатый человек не обязательно тот, кто много зарабатывает, а тот, кто умеет правильно их тратить.

Поэтому данный метод подойдет для всех независимо от заработка, то есть неважно какой у Вас доход 10 тысяч рублей или 100 тысяч. В любом случае заработанные деньги необходимо распределить на 6 конвертов в таком процентном соотношении:

- 10% от Вашего дохода откладываете себе (на свое будущее, на инвестиции, для обретения финансовой свободы). В дальнейшем Вы сможете брать из этого конверта деньги на инвестиции и в случае заработка распределяете деньги снова в этот конверт. Главный секрет в том, что из этого конверта нельзя тратить деньги, кроме инвестиций и дальнейшего заработка и тогда деньги в этом конверте будут расти в геометрической прогрессии. Цель этого распределения в том, чтобы к 60 годам у Вас собралась ощутимая сумма, которая могла бы обеспечить Вам пассивный доход.

- 10% Вы распределяете во второй конверт на развлечения: сходить в кино, поиграть в теннис, прыгнуть с парашюта и тому подобное. С этого конверта Вы тратите деньги только на развлечения.

- 10% Вы распределяете на долгосрочные траты. Здесь можно продолжительное время откладывать деньги, чтобы в дальнейшем использовать эти финансы на совершение долгожданных покупок - это может быть компьютер, смартфон, часы и т. д.

- 10% необходимо отложить на свое образование или саморазвитие: это могут быть курсы, изучение иностранного языка, курсы повышающие квалификацию и другое.

- 10% нужно отложить в сторону на благотворительность. Это не означает, что Вам нужно жертвовать деньги в различные фонды. Собранные деньги всегда можно использовать для помощи родственникам, друзьям, знакомым. Есть такой секрет успешных людей – отдавая, мы получаем больше.

- 50% - это деньги на повседневные траты: заплатить за квартиру, купить продукты, необходимую одежду и так далее.

Обратите внимание! Эта методика дает базовый шаблон, который можно видоизменять: начиная от количества конвертов, заканчивая распределением % от суммы заработка. К примеру, благотворительность можно заменить непредвиденными расходами или же в первый конверт на инвестиции в будущее можно распределить 15%.

Как применить данный метод на практике?

Как я уже и писал выше, данной методикой я пользуюсь с марта. Для начала я завел таблицу в Google Docs, которая выглядит так:

С данной таблицей разобраться не сложно:

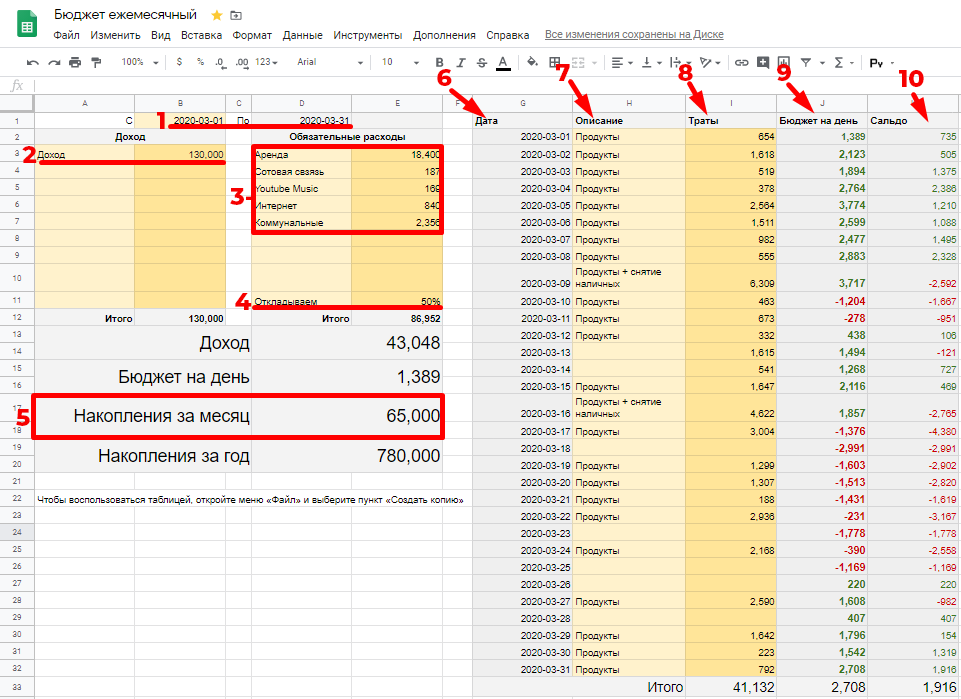

- Под цифрой 1 у меня указан период – март месяц.

- Под цифрой 2 я указал свой ежемесячный доход – 130 тысяч рублей.

- Под номером 3 вписываем наши обязательные расходы. У меня вышло 21 952 рубля, в которые входит аренда квартиры, сотовая связь, интернет, коммунальные и подписка на Youtube Music.

- Под четвертым номером я указал половину от заработанных средств, для 5 конвертов по 10%. Сумма отложенных средств отображается под 5-тым номером, а оставшаяся часть – это 50% на повседневные нужды.

- Оставшиеся номера объяснять не вижу смысла, так как они и так понятны. Но если будут вопросы - пишите, я постараюсь ответить на них в комментариях.

Важно! Как вы могли догадаться, в таблице я произвожу расчет, вычитая из повседневных трат обязательные расходы. Выходит, что у меня остается на месяц 43 тысячи рублей, что равняется ежедневному бюджету в размере 1389 в национальной валюте. В марте я вписался в свой бюджет, и даже осталось положительное сальдо – 1916 рублей.

По оставшимся 5 конвертам получилось распределить по 6500 рублей, и в случае если мой доход не уменьшится к концу 2020 года я смогу отложить по данной схеме по 58500 рублей в разделах «Инвестиции», «Долгосрочные траты», «Образование» и «Благотворительность».

А что думаете Вы о системе «6-ти шкатулок»? Будете пробовать?