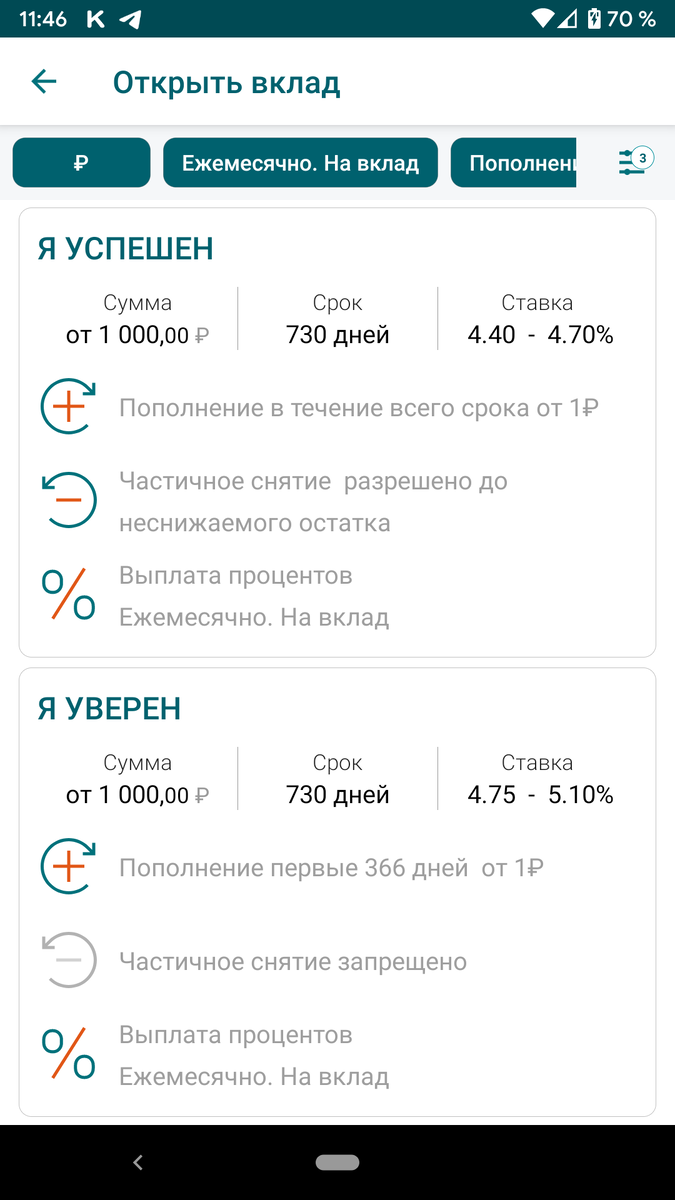

Думаю многие заметили как ставки процентов по обычным вкладам в среднем не превышают 4,5-5% в год (это крупные надёжные банки) и как обычно, вклады без возможности снятия и пополнения через определённый срок имеют самые высокие ставки.

- Зато вклады - это надёжно и просто! Вклады спасут мой капитал от инфляции! Крикнет за окном таинственный незнакомец..

И да, кто то так считает. Скажу я, закрыв окно.. Я сам был такого мнения, но с ростом моей финансовой грамотности, мои рамки расширялись и я узнал о множестве инструментов что на западе давно всем известны, а для многих из нас - в новинку.

Почему я считаю что вклады под 4-5% в год это не выгодно?

По официальным данным за 2019 год, инфляция в России составила 3%.

В целом, уровень инфляции в России снижается, если смотреть за предыдущие десятилетия. Страна из стадии "развивающейся" переходит в "развитую" с точки зрения экономики и управления. Это нормальная ситуация. Стоит сказать, что официальные данные зачастую расходятся с реальностью и это многие россияне считающие свои доходы/расходы отмечают, тыкая в лицо доказательствами с чеками, что официальная инфляция меньше реальной. Бытует мнение, что реальная инфляция вовсе не 3% и не 5%, а все 10%. Иными словами, чтобы сохранить реальную покупательную способность с 1000 рублей, вам нужен вклад под 10% минимум, а не 4-5% как предлагают банки.

Есть страны с дефляцией, вместо инфляции по итогам года. Иными словами, их денежная масса приобретает дополнительную покупательную способность, а не обесценивается. Показатель не стабильный, плюс всегда есть погрешности в расчётах

Альтернативы вкладам в банк

Хорошо, допустим что вклады не выгодны.

- Что делать тогда? В бабушкин чулок набивать долларовые "котлеты" Настучал азбукой Морзе через батарею отопления многоквартироного дома таинственный незнакомец №2.

Конечно нет, отвечу я. Кинув подключённые к 220V оголённые провода на свою батарею в квартире.

Сейчас есть массу доступных инструментов для того, чтобы выгодно "припарковать" или инвестировать деньги с большей выгодой и даже надёжностью.

Отмечу, выгодность и надёжность это условные атрибуты и могут изменяться. Даже вклад в банк не гарантирует безопасности. В той же РФ вклады страхуются только на 1 млн. 400 тыс. рублей в общем (всё свыше этой суммы - в зоне риска), опять таки, имейте в виду что если произойдёт дефолт в крупном банке, никакое государство не сможет сразу и всем возместить потери по страховке! А если случится что то с государством, то и банки и ваша страховка в виде государства не будет стоить НИЧЕГО. Ровно также обстоят дела и со всеми другими инструментами.

Приведу последний пример по этой теме: квартира может сгореть или в неё может прилететь артиллерийский снаряд, а может статься так, что она будет нерентабельной или будет приносить скудный доход - если рядом с домом построят какой-нибудь полигон или сливной узел в городе. Усвоили? Даже самое стабильное на наш взгляд может перестать таким быть в любую секунду.

Представляю вашему вниманию далеко не полный список возможных вариантов с разбивкой на категории в субъективной таблице (я прекрасно понимаю, что очень поверхностная таблица и не учитывает многих факторов)

Из всех вариантов, я считаю самым близким аналогом к банковскому вкладу - ценные бумаги или управляющие компании ПИФ (последнее, кстати, не рекомендую).

- Это очень замороченно! Страшно! Рискованно! Нас в 90-ые уже обманывали с ваучерами и облигациями! Прохрипит в дверную щель моей входной двери таинственный незнаком...ааа, нет, это сосед мой - дед Платон пришел спросить соли и услышал как я бурчу себе под нос.

Вы знаете термин выученная беспомощность? Скажу я, после того как провожу деда Платона до двери с плашкой соли. Суть термина в том, что человек, после нескольких негативных эпизодов в своей жизни смиряется с таким положением вещей не пытается избежать негативных сценариев или получить положительные в будущем, хотя имеет такую возможность.

Такое состояние появляется после нескольких неудачных попыток повлиять на негативные обстоятельства окружающей среды или обойти их. Сопровождается оно крайней пассивностью и нежеланием менять или избегать негативную среду, даже когда появляется на это шанс. Это состояние описал американский психолог Мартин Селигман в 1967 году

Так вот дамы и господа, единожды вляпавшись в "мину" мы не должны переставать думать о будущем и нашем благосостоянии. Не страшитесь нового.

Фондовый рынок ценных бумаг

Что это такое и чем это приправляют?

Доступ к бирже на фондовом рынке открывает нам брокер. Их великое множество, можно быть клиентом отечественных брокеров и иностранных. У нас, например, уже предлагают брокерские услуги Сбербанк, ВТБ, Банк Открытие, Тинькоф и другие. Есть удобные официальные приложения, через которые можно проводить все операции.

Бирж существует множество: японская, бразильская, китайская и прочие. Не на каждой бирже есть доступ к покупке любого актива и у каждой биржи список доступных для покупки активов ограничен. В России существует две биржи: Московская и Санкт-Петербургская (часто используют аббревиатуры ММВБ и СПВБ).

Не все брокеры имеют доступ к Санкт-Петербургской бирже. Это нужно уточнять у брокера при открытии счёта.

На Московской бирже есть доступ только к российским эмитентам. А на Санкт - Петербургской как к российским, так и к иностранным эмитентам, однако там нельзя встретить ряд популярных иностранных эмитентов и фондов ETF (перечень эмитентов ограничен). Для доступа к более крупному перечню необходимо открывать брокерский счёт у иностранного брокера.

Эмитент, это грубо говоря компания или организация, которая выпускает ценные бумаги для привлечения капитала в свой бизнес

Так вот, внутри биржевых ценных бумаг есть набор инструментов. И их рискованность разнится. Они ниже в таблице.

В среднем, таблица отражает реальное положение дел.

Какая всё таки лучшая альтернатива банковским вкладам?

Собственно, лучшая замена вклада на мой взгляд это облигации или высоколиквидные акции "голубых фишек" (крупных системнозначимых компаний).

Самое близкое по доходности и надёжности к вкладам на фондовом рынке это облигации федерального займа (ОФЗ). Иными словами, покупая эти облигации вы даёте в долг под процент ГОСУДАРСТВУ.

Что более рискованно, отдать деньги в банк надеясь на страховку или государству? Оставлю ответ за скобками (банку конечно же, много написал уже не буду мусолить)

Вот вам первые попавшиеся ОФЗ и их доходность в год, в поиске через мобильное приложение моего брокера.

И это не полный список. Отмечу также что выпуски ОФЗ различаются между собой и перед тем как вкладывать в них нужно подробнее изучить этот вопрос.

Итоги:

Вклады не дают того же уровня надёжности как ОФЗ, да и доходность их меньше. Единственное что спасало вклады ранее, это удобство их открытия и всеообщая известность. Сегодня, открыть брокерский счёт в отделении банка можно так же просто, а управлять всем через такое же приложение на телефоне или с компьютера. Тем более совсем недавно на вклады, свыше определённого уровня (вроде 1 миллиона рублей или около того) станут брать подоходный налог в 13% с дохода от вклада. То есть, доходность по факту ещё ниже будет с вычетом налогов.

Хотите начать инвестировать свои деньги? Предлагаю сначала инвестировать время в образование! На платформе Дзен, я веду полный бесплатный курс "Начинающего инвестора", из которого вы получите базовые навыки и представление об инвестициях на фондовом рынке ценных бумаг! На первую часть курса можете попасть по ссылке (Первая часть курса "Начинающий инвестор")

P.S Сам курс — это моя инвестиция в развитие этого канала на Дзене и вклад в повышение финансовой грамотности населения.

Подписаться на "Искусство приумножать"