В 90-е годы, годы недоразвитого капитализма, я зарегистрировал страховую брокерскую контору. Это была первая брокерская контора в Свердловске, возможно, одна из немногих в нашей стране, в то время.

Но, обо всём по - порядку. Сразу после увольнения с военной службы, я был приглашен в страховую компанию и занимался её развитием. Компания шла в гору, поступления страховых взносов увеличивались в геометрической прогрессии. Отчасти, это объяснялось тем, что было правильно выбрано направление нашей работы. Одним из ключевых акционеров компании была железная дорога. Часть успеха, я отношу к своим усилиям по открытию представительств нашей страховой компании во всех городах, где присутствовали отделения нашей железной дороги. В компании я проработал чуть больше, чем полгода. Мне не нравилась некоторая неадекватная денежная оценка моего труда, и я, с двумя коллегами, солидарными в этом вопросе, занялся организацией своей страховой компании.

В новой страховой компании я проработал около двух лет, но, по независящим от меня причинам, с ней пришлось расстаться. К тому времени я уже усвоил многие премудрости страхования, тщательно изучал, насколько это было доступно, опыт развития страхового дела в капиталистических странах. Меня увлекла идея организовать страховую брокерскую контору. Для страховой компании, уже в то время, требовался большой капитал, для брокерской нет.

Теперь немного теории. В странах развитого капитализма, страхование – это неотъемлемая часть жизни людей и объективная необходимость существования бизнеса. В отличие от Советского Союза, в капиталистических странах, государство не берёт на себя функции по сохранению здоровья граждан, их бесплатное образование, и многие другие. Граждане капиталистических стран, обречены покупать медицинскую страховку, страховать своё имущество, свой бизнес, свою ответственность перед третьими лицами и многое другое, о чем в социалистической стране заботиться не привыкли. Там страховые брокерские конторы выполняют функцию профессионального посредника, со стороны страхователя, то есть клиента страховой компании. Сразу возникает вопрос: нужен ли посредник в страховании? Допустим, вы пришли в магазин покупать сложную бытовую технику или дорогую электронику, в которых вы, как и большинство людей, не очень разбираетесь. Если продавец в этом разбирается хуже вас, вам это точно не понравится. А, если продавец, вместо того, чтобы рассказать про специфические свойства товара, и посоветовать товар с оптимальным соотношением цены и качества, будет вам навязывать самый дорогой, тоже «не фонтан».

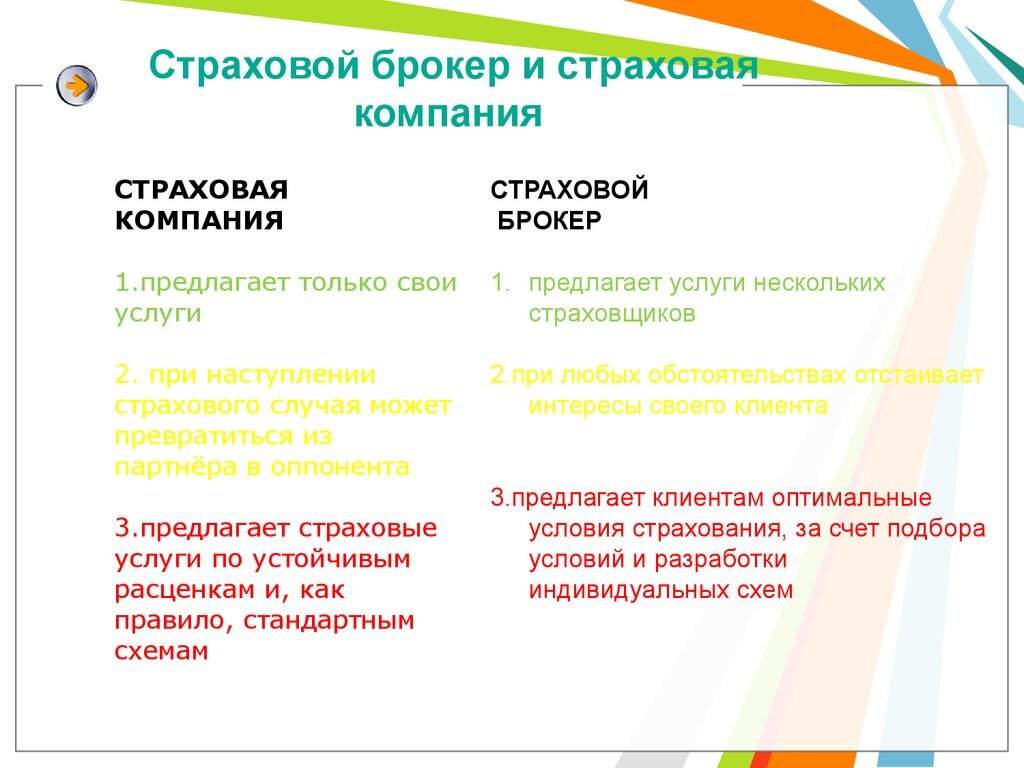

Страховой брокер - это посредник со стороны страхователя. Что важно: профессиональный посредник. Его супер задача, это - удовлетворить потребности страхователя в правильном выборе надёжной страховой компании, выборе качественного страхового продукта, то есть выбрать из имеющихся на страховом рынке, наиболее комфортные условия страхового договора с меньшими затратами. Я, в роли страхового брокера, начинал разговор со страхователем со слов: договор, который вам нужен, на нашем страховом рынке отсутствует, будем выбирать из того, что есть. Нормальный страховой брокер не будет впаривать страхователю полис по - дороже, хорошая репутация дороже любой сделки.

Я пытался стать хорошим страховым брокером. Изучал финансовое состояние страховых компаний в динамике, чтобы не оставить страхователя «у разбитого корыта». Изучал правила страхования многих страховых компаний, то, что написано мелким шрифтом и может привести к неоплаченным убыткам. Страхователи часто не понимают термин «франшиза», их это пугает. На самом деле, «франшиза», в некоторых случаях, существенно понижает стоимость полиса, в то же время, при небольших убытках, избавляет от лишних процедур (экспертизы, оценки ущерба, связанных с этим временных проволочек), позволяет быстрее ликвидировать последствий страхового случая. При заключении договора страхования, страхователь может, не прочитать правила внимательно, а, прочитав, не обратить внимание на фразу «страхование агрегатное (или неагрегатное)». А, смысл этого условия существенно влияет на выплату по второму и последующим страховым случаям. При агрегатном страховании, страховая сумма, указанная в договоре страхования, при втором и последующих страховых случаях, будет уменьшаться на сумму произведенных выплат. Есть и другие нюансы, мимо которых проходят страхователи, при отсутствии профессиональной помощи, при заключении договоров страхования. Поэтому, когда потенциальный страхователь считает, что посредник ему не нужен, он сам обратится в страховую компанию и купит полис дешевле, потому, что без посредника, как правило, он ошибается.

Во – первых, в структуре тарифной ставки по любому виду страхования, заложено вознаграждение посреднику. Не факт, что страховщик добровольно сделает скидку страхователю на величину этого вознаграждения. Скорее всего, это вознаграждение выпишет себе работник страховой компании, продавший полис. А, вот страховой брокер, вполне может снизить стоимость продаваемого полиса, за счет снижения своего вознаграждения, чтобы удержать клиента. Во – вторых, при обращении к страховому брокеру, у страхователя появляется возможность выбрать как страховую компанию, у которой нет финансовых проблем, так и лучшие условия в отношении конкретного объекта страхования, которые у разных компаний могут сильно отличаться.

Хорошая идея, работать страховым брокером, не получила развития, по нескольким причинам. Первая непреодолимая причина – юридическая коллизия в налоговом законодательстве. Страховые взносы, как физических лиц, так и юридических, освобождены от НДС. А, вот, вознаграждение посредника, являющееся частью страхового взноса, если посредник – юридическое лицо, от НДС не освобождалось. Это длилось долго, пока страховым брокерам не разрешили работать по упрощенной системе налогообложения, без НДС. Время было упущено.

Вторая причина - менталитет страхователя. В 90-е годы расплодилось большое число посредников во всех областях экономики, особенно в продажах товаров и услуг. Часто, это было, действительно лишнее звено. Некомпетентные и жадные посредники. К большому сожалению, отношение к некомпетентным и жадным посредникам было перенесено, в том числе, и на страховых брокеров, что не всегда справедливо.

От идеи работать страховым брокером пришлось отказаться, как от идеи, опередившей время. В настоящее время страховые брокеры есть, работают, и сейчас уже больше проблем со страховыми компаниями, но это совсем другая история.

На этом я, пока, своё повествование прерываю. Вам надо от меня отдохнуть, а мне надо собраться с мыслями.

До следующих встреч, мои внимательные читатели.

Если вам понравилось, ставьте «лайк», пишите комментарии, подписывайтесь на мой канал.