Слышали вы или нет, но наше Правительство решило в условиях пандемии коронавируса временно ослабить налоговую хватку.

Но царские милости, как и всегда, сеются в решето, и в данном случае это решето многоуровневое.

Сразу предупреждаем, если про конкретный налог конкретно для той категории бизнеса, к которой вы принадлежите, прямо не сказано про перенос срока платежа или сдачи отчетности, значит, применяются сроки, которые предусмотрены Налоговым кодексом РФ.

Итак, давайте разбираться над кем и в какой степени сжалилось наше государство.

Всеобщая передышка

Для начала, не стоит торопиться со сдачей отчетности. Налоговые декларации (кроме деклараций по НДС), расчеты и бухгалтерская (финансовая) отчетность, срок подачи которых приходится на март - май 2020 года, смело подождут еще 3 месяца.

Налоговые декларации по НДС и расчеты по страховым взносам за I квартал 2020 года можно придержать до 15 мая 2020 года.

Срок предоставления пояснений, документов и информации по требованиям, полученным с 1 марта до 31 мая 2020 года включительно, увеличен на 20 рабочих дней, а пояснений, документов и информации в рамках камеральной проверки декларации по НДС – на 10 рабочих дней.

В период с 1 марта до 31 мая 2020 года не будут применяться штрафы за непредставление налоговому органу сведений, необходимых для осуществления налогового контроля. Предельные сроки направления требования об уплате налогов, сборов, страховых взносов, пеней, штрафов, процентов и принятия решения о взыскании налогов, сборов, страховых взносов, пеней, штрафов, процентов увеличиваются на 6 месяцев, причем, когда мы вернемся к прежним сокращенным срокам пока неизвестно.

Раньше 1 июня мы с вами не увидим новых решений о выездных налоговых проверках, проверках по сделкам между взаимозависимыми лицами проверках соблюдения валютного законодательства, законодательства о применении контрольно-кассовой техники и, самое приятное для ушей и глаз многих налогоплательщиков, решений о приостановлении операций по счетам налогоплательщиков. Да и сами эти проверки проводиться не будут (исключение сделано для уже начатых проверок соблюдения валютного законодательства, в ходе которых выявлены нарушения, срок давности привлечения к административной ответственности за которые истекает до 1 июня 2020 года). Течение сроков уже начатых проверок приостанавливается, поэтому с началом лета готовимся отражать атаки уже отдохнувших налоговиков. Рассмотрение результатов налоговых проверок и дел о налоговых правонарушениях рекомендовано перевести в режим видеоконференцсвязи, причем в случае игнорирования налогоплательщиком уведомления налогового органа о проведении встречи в таком режиме, результаты проверки и дела о правонарушениях будут рассматриваться без участия налогоплательщика.

Если вы с трепетом ожидаете решения управления ФНС по вашей апелляционной жалобе, то, вероятнее всего, оно будет принято без вашего участия, в крайнем случае, с вами свяжутся по видеоконференцсвязи. И вопрос о сроках обращения в суд, если решение УФНС вас не удовлетворит, придется решать исходя из фактических обстоятельств и положений Налогового и Арбитражного процессуального кодексов РФ.

И, наконец, если вы желаете (и соответствуете необходимым критериям,) поучаствовать в программе налогового мониторинга, то соответствующее заявление может быть подано в ФНС до 1 октября 2020 года.

По отраслям и по размеру

Если ваш бизнес входит в число субъектов малого или среднего предпринимательства, да еще и трудитесь вы в наиболее пострадавшей в результате пандемии отрасли, то можете на вполне законных основаниях отложить налоговые платежи в относительно долгий ящик.

Оказаться в числе счастливчиков несложно, но сделать это «задним числом» не получится.

Во-первых, необходимо, чтобы организация или ИП по состоянию на 1 марта 2020 года были включены в Единый реестр субъектов малого и среднего предпринимательства, проверить это можно по ссылке https://ofd.nalog.ru/loading.html .

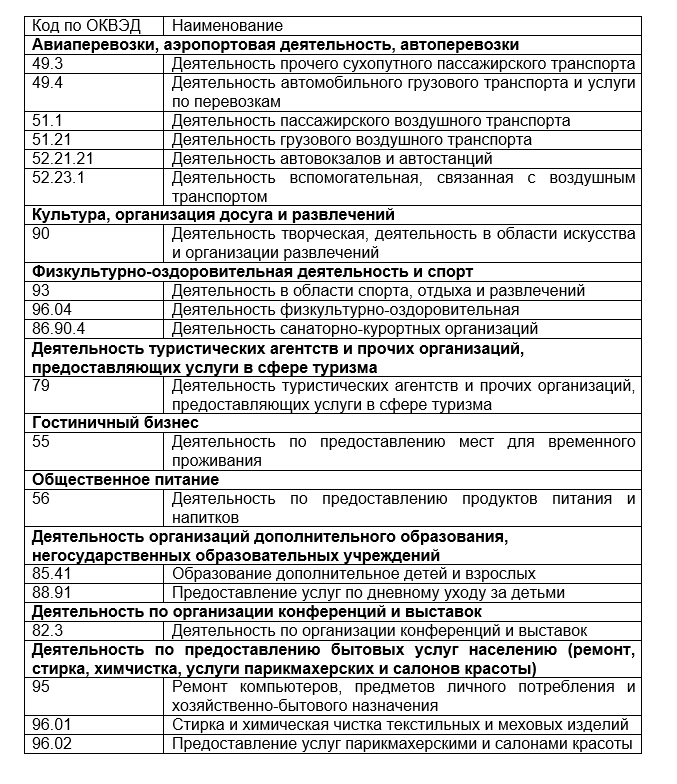

Во вторых, нужно, чтобы по состоянию все на то же 1 марта 2020 года по данным ЕГРЮЛ или ЕГРИП в качестве кода основного вида деятельности (по ОКВЭД) был указан один из следующих вариантов:

Если оба условия соблюдены, то вы можете отложить уплату:

- налога на прибыль организаций за 2019 год до 28 сентября 2020 года (вместо 28 марта);

- единого сельскохозяйственного налога за 2019 год до 30 сентября 2020 года (вместо 31 марта);

- налога, уплачиваемого в связи с применением УСН, за 2019 год организациями – до 30 сентября 2020 года (вместо 31 марта), а индивидуальными предпринимателями – до 30 октября (вместо 30 апреля);

- налога на доходы физических лиц за 2019 год, уплачиваемого ИП до 15 октября 2020 года (вместо 15 июля);

- налогов (за исключением НДС, НПД, налогов, уплачиваемых в качестве налогового агента) и авансовых платежей по ним за март и I квартал 2020 года - на 6 месяцев, за апрель - июнь, за II квартал и первое полугодие 2020 г. - на 4 месяца;

- налога, уплачиваемого в связи с применением патентной системы налогообложения, срок уплаты которого приходится на II квартал 2020 г., - на 4 месяца;

- авансовых платежей по транспортному налогу, налогу на имущество организаций и земельному налогу за I квартал 2020 года до 30 октября 2020 года, а за II квартал 2020 года - не позднее 30 декабря 2020 года.

Для самых маленьких

Если же ваш бизнес не просто соответствует перечисленным критериям, но еще и среднесписочная численность ваших работников за 2019 составила не больше 14 человек, а доход за 2019 год составил не более 120 миллионов рублей, то вы вправе отложить уплату страховых взносов за работников (на медицинское, пенсионное, социальное страхование и страхование от несчастных случаев на производстве и профессиональных заболеваний):

- с выплат за март - май 2020 года на 6 месяцев;

- с выплат за июнь - июль 2020 года на 4 месяца.

Уплата ИП страховых взносов за себя с суммы дохода, превышающей 300 тысяч рублей, за 2019 год откладывается до 1 ноября 2020 года (вместо 1 июля).

Индивидуальный подход

Организации и ИП, у которых в ЕГРЮЛ или ЕГРИП по состоянию на 1 марта 2020 года указаны в качестве основного виды деятельности, перечисленные в таблице выше, а также все, кто сможет добиться такой персональной привилегии в виде решения Правительства, имеют право на отсрочку или рассрочку уплаты налоговых платежей на индивидуальных условиях.

Для этого вам придется подтвердить;

- снижение доходов более чем на 10 % либо

- снижение доходов от реализации товаров, работ и/или услуг более чем на 10 % либо

- снижение доходов от реализации товаров работ и/или услуг по операциям, облагаемым НДС по ставке 0 %, более чем на 10 % либо

- убыток по данным налоговых деклараций по налогу на прибыль организаций за отчетные периоды 2020 года при условии, что за 2019 год убыток отсутствовал.

Расчет снижения доходов производится путем сравнения суммы дохода за квартал, предшествующий кварталу, в котором подано заявление об отсрочке или рассрочке, с суммой дохода за аналогичный квартал 2019 года. Если налогоплательщик предоставил недостоверные сведения и это впоследствии будет установлено налоговым органом, решение о рассрочке или отсрочке будет отменено, и налогоплательщику будут начислены пени за весь период просрочки.

Заявление об отсрочке или рассрочке налоговых платежей следует подавать в налоговый орган по месту нахождения организации или по месту регистрации ИП по месту жительства до 1 декабря 2020 года с приложением обязательства, предусматривающего соблюдение условий, на которых принимается решение о предоставлении отсрочки (рассрочки), а также графика погашения задолженности. Отсрочка или рассрочка на срок более 6 месяцев предоставляется только при предоставлении в залог недвижимого имущества, кадастровая стоимость которого превышает сумму налогов или страховых взносов, включаемых в график погашения задолженности, либо поручительства или банковской гарантии.

Если налогоплательщик изначально не заявил о меньшем сроке отсрочки, он вправе рассчитывать:

- на 1 год - при снижении доходов более чем на 50 %; или при убытках при одновременном снижении доходов более чем на 30 %;

- на 9 месяцев - при снижении доходов более чем на 30 %; или при убытках при одновременном снижении доходов более чем на 20 %;

- на 6 месяцев - при снижении доходов более чем на 20 %;

- на 3 месяца - в иных случаях.

Если налогоплательщик изначально не заявил о меньшем сроке рассрочки, он вправе рассчитывать на срок 3 года при снижении доходов более чем на 50 %; или при наличии убытков при одновременном снижении доходов более чем на 30 %.

Для стратегических, системообразующих, градообразующих организаций или организаций, реализующих социально значимые товары (услуги), или организаций, относящихся к категории крупнейших налогоплательщиков, критерий снижения доходов дополнительно понижается на 10%. устанавливаются

Если организация или ИП сталкиваются с невозможностью уплатить налоги в срок, то они могут продлить изначально заявленную ими отсрочку до сроков, указанных выше, а если и эта мера не помогает, то можно просить уже и о рассрочке платежа.

Вот и все, что наш бизнес пока может получить от государства. Впрочем, не исключено, что некоторые губернаторы, по крайней мере, в отношении региональных и местных налогов проявят больше гибкости.

Вы дочитали пост до конца, это было непросто. Мы благодарим вас за внимание. Если информация была полезна, не забудьте поставить лайк и подписаться на наш канал «Юристы на драйве».