Доброго времени суток, на днях узнал, что у большого количества частных инвесторов в портфелях есть акции компании МТС или, может быть, вы уже присматриваетесь к покупке, глядя на утвержденные дивиденды в 20,57 руб. на акцию, которые дают див.доходность в 6.6%. Но у вас возник вопрос: все ли так хорошо у компании? Покупать ли бумагу сейчас и на какой срок? Начнем:

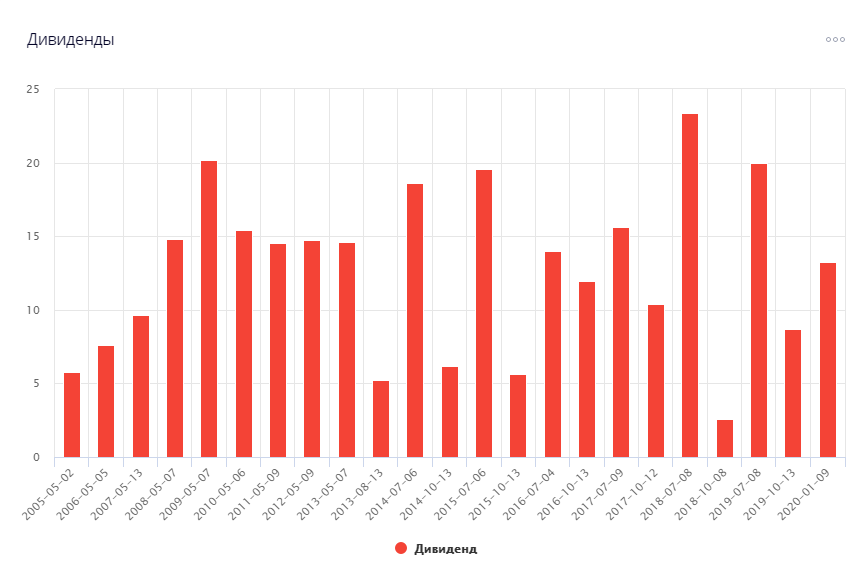

Дивиденды

Понятно, что многие присмотрелись к этой компании из-за высоких дивидендов, компания исправно их выплачивает своим акционером. Да и по динамике котировок бумаги, доходность за год составила 20%. Но тут стоит обратить внимание на то, откуда берутся средства на выплату дивидендов и на активные байбэки.

Компания выплачивает дивиденды из заемных средств, увеличивая без того огромные краткосрочные обязательства. Давайте смотреть дальше:

Смотрю динамику выплат дивидендов и котировок по любым бумагам на сайте intelinvest. Там же бесплатно веду учет своего портфеля.

Мультипликаторы

По мультипликатору Р/Е в 9,98 можно сказать, что текущая стоимость акции в 311 руб. покрывается прибылью за почти 10 лет. Показатель большой в сравнении со средними показателями по сектору телекоммуникации. Р/В в 15 говорит о том, что бумага очень дорогая. Тут могут быть два фактора: либо акция компании очень дорогая, либо у компании очень высокая долговая нагрузка. По мультипликаторам бумага выглядит уже не так презентабельно, как хотелось бы. Дальше:

Финансовая отчетность

По финансовой отчетности за 2019 заметил, что внеоборотные и оборотные активы компании снизились, примерно на 12%, по сравнению с 2018 годом. Но стоит отметить небольшое снижение долговых обязательств, это можно отнести к положительному фактору.

Важно отметить сильное снижение акционерного капитала, т.е. активы снижаются, а обязательства растут. Так, коэффициент общей суммы задолженности к акционерному капиталу составляет 1507%, поэтому и Р/В такой большой. Как долго это будет продолжаться? Вполне возможно, что через год-два у компании будет больше долгов, чем собственного капитала.

Итоги

Мы имеем компанию с высокой долговой нагрузкой, дивидендами, которые ещё больше толкают компанию в кредитование. Активными байбэками, которые "ложно" толкают котировки, для привлечения не разбирающихся инвесторов. С вероятностью достижения точки, когда долгов будет больше, чем денег.

Я не стал бы рассматривать такую компанию к покупке, а что думаете вы? Пишите ваше мнение в комментариях. Подписывайтесь на канал invetsmind, чтобы первыми читать подобные разборы.