Автор: Herding Value Перевод аналитики от 8 марта 2020 г.

Краткое изложение:

Лучшая, самая безопасная ставка на российские технологии в течение следующих 3-5 лет.

- Компания фундаментально сильна с низким долгом, устойчивым денежным потоком и растущими доходами.

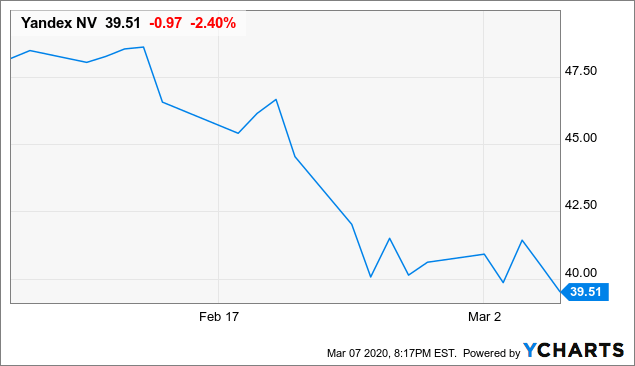

- Низкая доходность вкупе со слабым прогнозам выручки на 2020 год и настоящим потрясением от реакции на коронавирус привели к падению цены на акцию до примерно 40$ за акцию.

- Даже слабые прогнозы выручки от 22% до 26% могут оказаться исключительными в 2020 году.

- Торгуясь с 32,9% дисконтом к оценочной стоимости, мы можем легко спрогнозировать, что YNDX повысится на 50% с текущих уровней примерно до 60,00 долл. США за акцию в течение следующих 3–5 лет.

Когда я в последний раз писал об Яндексе (NASDAQ: YNDX) 2 декабря 2019 года, акции закрылись по 41,12 долл. за акцию на пути к 52-недельному максимуму закрытия 13 февраля 2020 г., равному 48,62 долл. США. С тех пор разочаровывающая прибыль в сочетании со слабым прогнозом выручки в 2020 году и настоящим потрясением от реакции на коронавирус привели к падению акций примерно до 40,0 долл. за акцию.

Несмотря на то, что вы всегда должны держать руку на кнопке «SELL» с такой акцией, при последнем анализе YNDX выглядела как компания с блестящим будущим, возможно, самой лучшей и безопасной ставкой на российские технологии в течение следующих 3–5 лет.

Даже опытные инвесторы в развивающиеся рынки относятся к российским акциям со скептицизмом - в том числе с московскими штаб-квартирами, которые будут находиться дома в Силиконовой долине, как на фотографии выше, - и на горизонте есть некая облачность. Посмотрим, как сейчас выглядит компания.

Положение на рынке без изменений

Поисковик: № 1 в России

По-прежнему ли правильно называть Яндекс «Российский Google»? Сохранила ли компания свою позицию поисковика № 1 в России? Одним словом, да. По данным Яндекса, его доля на российском поисковом рынке, включая мобильную связь, в среднем составила 57,5% в 4 квартале 2019 года по сравнению с 56,5% в 4 квартале 2018 года и 56,6% в 3 квартале 2019 года. Доля мобильных устройств в России на Android в России составила 54,3% в 4 квартале 2019 года, по сравнению с 49,5% в 4 квартале 2018 года и 52,8% в 3 квартале 2019 года. В течение 2019 года и в течение первых месяцев 2020 года Яндекс успешно боролся с Google Alphabet (NASDAQ: GOOG, GOOGL), чтобы сохранить свое первое место в рейтинге.

Такси: № 1 в России

В отчете, опубликованном в октябре 2019 года, Аналитический центр при Правительстве Российской Федерации определил yandex.taxi как № 1 на российском рынке такси и совместного использования транспорта с долей 27%, с Везёт - 12%, с Максим - 9%, Gett на 5% и Citymobil на 1%. Если YNDX добьется успеха в предполагаемом приобретении Везет, его позиция № 1 будет неприступной. Яндекс.Такси уже доминирует на многих крупных российских рынках. По данным Statista, например, на долю компании приходилось 56,5% всех поездок в Москве в 2018 году.

Объявления: № 2 в России

Сегмент «Объявления» включает в себя вертикали Auto.ru, Yandex.Realty и Yandex.Jobs, каждая из которых отражает крупные интернет-компании, например, в указанном выше порядке, Autotrader, Realtor.com и Indeed.com. В то время как Avito, принадлежащий южноафриканскому интернет-конгломерату Naspers (OTCMKTS: OTCPK: NPSNY), является крупнейшим в России бизнесом интернет-объявлений с предполагаемой выручкой в 2019 году около 24,0 млрд руб., YNDX сохранила рейтинг №2 с 5,4 млрд руб. в совокупной выручке за 2019 г. Принадлежащая Mail.ru (прочее OTC: OTC: MLRYY) Youla занимает третье место с выручкой в 2,0 млрд руб. В 2019 году.

Медиа-сервисы: сильный игрок на фрагментированном региональном рынке.

Медиа-сервис - это быстрорастущий сегмент с сильными предложениями продуктов на фрагментированном рынке. Хотя и видео, и музыкальные элементы Media Services технически имеют глобальный охват, их реальный рынок заключается в России и бывших государствах-членах или клиентах Советского Союза с русскоязычным населением; Армения, Азербайджан, Беларусь, Грузия, Казахстан, Кыргызстан, Молдова, Таджикистан, Туркменистан и Узбекистан. Доходы от услуг мультимедиа, включая предложения видео и аудио, выросли почти на 2,0 млрд рублей или на 103% до 3,9 млрд рублей в 2019 году с 1,9 млрд рублей в 2018 году.

YNDX вкладывает значительные средства в видеосегмент своих медиа-услуг, чтобы создать вертикально интегрированную компанию, занимающуюся интернет-развлечениями; производство контента, трансляция и распространение ТВ, видео и театральных выпусков. Видео вертикали; KinoPoisk, Yandex.Afisha, Yandex.TV Program и Yandex.Studio продолжают оставаться актуальными как самостоятельные предприятия, но все чаще предлагаются в виде ценностно-ориентированного пакета через умный портал Yandex.Live и сервис подписки Yandex.Plus.

На своей территории, преимущественно русскоязычного аудиорынка, сервис потоковой передачи музыки Yandex.Music является сильным конкурентом с примерно 20 миллионами пользователей - платными и бесплатными. Для сравнения, ведущий сервис потоковой передачи музыки Spotify (NYSE: SPOT) имеет более 124 миллионов платных пользователей. Хотя в сегменте YNDX является небольшим игроком на мировой арене, он быстро растет, и число платных подписчиков увеличилось на 55% с 2 миллионов в 3 квартале 2019 года до 3,1 миллиона в 4 квартале 2019 года.

Другие ставки и эксперименты: № 1 в России и в мире в сфере совместного использования автомобилей

Сюрпризом в этом высокотехнологичном сегменте инкубаторов стали не автономные автомобили, где Яндекс стал пятой компанией, присоединившейся к клубу автономных автомобилей на миллион миль , а более дешевый сервис каршеринга Yandex.Drive , который как утверждается, имеет самый большой автомобильный парк в мире насчитывает 21 000 автомобилей. Услуга позволяет пользователям приложения для смартфонов разблокировать и арендовать автомобили, расположенные в крупных городах России. По данным RusAutoNews.com, YNDX занимает 50% рынка каршеринга в России.

Как мы увидим в следующем разделе, Yandex.Drive обеспечивает большую часть роста доходов в экспериментальных инвестициях

Рост все еще есть, но источники меняются.

Консолидированная выручка YNDX увеличилась на 47,7 млрд руб. или 37% с 127,7 млрд руб. В 2018 г. до 175,4 млрд руб., что лучше, чем рост на 36% в предыдущем году по сравнению с предыдущим годом с 2017 по 2018 гг. Фактически выручка росла ускоренными темпами; 5-летний CAGR (совокупный среднегодовой темп роста) в доходах с 2014 по 2018 год составил 25,9%, но увеличился до 30,9% за 2015 - 2019 годы.

Рост доходов от операционной деятельности замедлился до 3,8 млрд руб., или до 18,5%, с 20,8 млрд руб. в 2018 году до 24,7 млрд руб. в 2019 году ниже по сравнению с неустойчивым ростом на 60% в период с 2017 по 2018 год, но этого следовало ожидать. 5-летний CAGR (совокупный среднегодовой темп роста) доходов от операций с 2015 по 2019 год составил 26,7%.

Изучив рост выручки бизнес-сегментов Яндекса с 2018 по 2019 год, мы видим, что это выручка крупнейшего подразделения; Поиск и Портал выросли примерно на 21% в годовом исчислении, но все остальное переживало взрывной рост.

Например, выручка в сегменте Такси увеличилась на 18,8 млрд руб., или на 98%, с 19,2 млрд руб. в 2018 году до 38,0 млрд руб. в 2019 году. Хотя Яндекс исторически полагался на органический рост, приобретения были важны для роста сегмента Такси. В 2019 году «Яндекс» получил все преимущества своего совместного предприятия «MLV B.V.» в 2018 году, благодаря которому «Яндекс.Такси» фактически приобрел компании Uber, занимающиеся перевозками и доставкой еды, в Армении, Беларуси, Грузии, Казахстане и России. В июле 2019 года совместное предприятие MLU B.V. объявило о покупке «IP и call-центров группы компаний Везет» за 71,5 млн долларов США. Везет управляет бизнесом по обмену поездками в 123 городах России под брендами Везет, Taxi Saturn, Fasten и Red Taxi.

Как инвестор, я продолжаю поддерживать IPO в сегменте Такси, по слухам, на 5-8 миллиардов долларов. Это низкотехнологичный бизнес, попавший в ловушку высокотехнологичной компании. Фактически, руководство может готовить сегмент к IPO, так как оно оказалось «прибыльным» в 2019 году, сообщив о скорректированной EBITDA в размере 748,0 млн. руб. против убыточных 4,4 млрд. руб. в 2018 году. Противоположный аргумент в пользу сохранения YNDX сегмента Такси при поддержке руководства в прошлом заключается в том, что высокотехнологичные средства диспетчеризации, контроля, управления автопарком и технического обслуживания в конечном итоге пригодятся для управления парком автономных транспортных средств.

Особый интерес представляет огромный рост выручки на 9,5 млрд руб., Или на 168%, для других ставок и экспериментов, внутреннего бизнес-инкубатора Яндекса. Руководство отметило, что Yandex.Drive отвечает за основную часть роста выручки. Согласно статье Moscow Times от 13 января 2020 года, Yandex.Drive расширится до крупного европейского города благодаря появлению в 2020 году парка из 1000 электрических автомобилей.

YNDX рассматривает совместное использование автомобилей как мост к сегменту полностью автономных транспортных средств, который тоже развивается. В статье «Chicago Tribune» от 12 февраля 2019 года, озаглавленной «Почему автопроизводители боятся совместного использования автомобилей? Взгляните на Москву », - отметил глава Yandex.Drive Антон Рязанов:

"Прямо сейчас мы видим, что сценарии использования такси и совместного использования автомобилей различны, но ясно, что через несколько лет, когда технологии самостоятельного вождения станут широко распространенными, эти две службы в конечном итоге станут одной. У вас будет выбор - либо сесть на заднее сиденье, и робот сядет, либо сесть за руль самостоятельно."

«Financial Times» прокомментировала светлое будущее этого сервиса в статье от 12 января 2020 года, озаглавленной«Яндекс предложит совместное использование автомобилей в Европе, когда соперники уходят»:

"Г-н Рязанов сказал, что бизнес будет прибыльным в «ближайшие несколько лет», и аналитики предположили, что Яндекс может объединить его с прибыльным бизнесом ride-hailing, чтобы продавать подписки и увеличивать количество пользователей."

Обратите внимание, что совместное использование автомобилей в настоящее время не является частью сегмента Такси; IPO сегмента такси не обязательно должно включать совместное использование автомобилей.

Взрывной рост в других сегментах, кроме Search и Portal, кажется, что большинство аналитиков не учитывают. Взгляните на распределение выручки в 2018 году по сравнению с 2019 годом.

Самым поразительным наблюдением из приведенных выше данных является то, что Поиск и Портал снижается в важности; сегмент принес 69,5% выручки в 2019 году по сравнению с 79,1% в 2018 году. Сегменты «Такси и другие ставки и эксперименты», о которых мы говорили выше в связи с их феноменальным ростом, в совокупности принесли на 10,8% больше общей выручки в 2019 году, чем годом ранее. Значительно меньшие сегменты классифицированных и медиасервисов продемонстрировали значительный рост, но с гораздо меньшей базы и в совокупности составили чуть менее 1% от общего дохода в 2019 году, чем в предыдущем году. Электронная коммерция исчезла, поскольку совместное предприятие со Сбербанком (OTCMKTS: OTCPK: SBRCY) теперь учитывается по методу долевого участия.

YNDX диверсифицируется от своей традиционной зависимости от доходов, связанных с поиском. Транспортировка в виде традиционных услуг такси, проезда и совместного использования автомобилей (плюс доставка еды, как это включено в эти доходы), стала гораздо более важной частью бизнеса. Классифицированные и медийные сервисы, хотя и намного меньшего размера, должны начать оказывать аналогичное влияние в ближайшие годы.

Что случилось в четвертом квартале?

После 3 квартала 2019 года, казалось, что YNDX приближался к великому 2019 году. Доход от операционной деятельности в 3 квартале 2019 года, например, вырос на 6,4 млрд рублей или 48% по сравнению с 2018 годом. Чистая прибыль с начала года снизилась на 28,6 млрд рублей или 70,6%, но это было легко объяснимо из-за влияния деконсолидации Yandex.Market на 28,2 млрд руб. С учетом этого единовременного события, безусловно, выглядело так, как будто YNDX получит небольшое увеличение чистой прибыли по сравнению с прошлым годом; хорошее дополнение к сильному отчетному доходу от операций.

Вместо этого доход от операционной деятельности за весь 2019 год увеличился всего на 3,8 млрд руб. или 18,5%, а чистая прибыль снизилась на 33,2 млрд руб. или 72,1%. Очевидно, что нам нужно понять причину очень слабого 4-го квартала 2019 года. YNDX 2019 года не был YNDX 2018 года, поэтому типичное сравнение с предыдущим годом здесь не сильно нам поможет, поэтому давайте сравним 3Q 2019 с 4Q 2019:

В 4 квартале 2019 года в YNDX наблюдался значительный рост выручки и расходов. Рост выручки за квартал на 6,7 млрд руб., или на 14,8%, - очень высокий годовой темп роста в 59,2%, а расходы росли еще быстрее. В приведенном выше сравнении много предостерегающих желтых моментов, потому что в квартальном исчислении общие эксплуатационные расходы и расходы выросли на 9,2 млрд руб. или 24,6% - годовой темп роста 98,4%! Довольно мягкое объяснение огромного увеличения затрат было спрятано в разделе «Консолидированные операционные затраты и расходы» в пресс-релизе за 4 квартал 2019 года: «Увеличение по всем категориям затрат отражает инвестиции в общий рост». Очевидно, что многие изменения, произошедшие в YNDX в 2019 году, были сосредоточены в 4 квартале 2019 года, включая увеличение численности персонала на 504 человека или 5,3% по сравнению с 3 кварталом 2019 года. Большая часть увеличения расходов произошла в двух областях; стоимость выручки и продажи, общие и административные расходы. Хотя YNDX не предоставляет полную финансовую информацию по GAAP по сегментам ежеквартально, мы можем сделать некоторые интересные наблюдения. Себестоимость составила 3,7 млрд руб. или 40,1% от последовательного увеличения расходов на 9,2 млрд руб. В приведенной ниже таблице показано увеличение себестоимости выручки на 3,7 млрд рублей в расчете на детали, предоставленные YNDX.

Затраты на приобретение трафика (Traffic Acquisition Cost далее «TAC»), которые YNDX платит партнерам за участие в его рекламной сети, распространении продуктов или поисковых запросах, увеличились на 15,2% и составили 23,6% от увеличения стоимости доходов. Относительно прямые и компенсирующие отношения между доходами от рекламы и TAC, однако, смягчают влияние этого компонента на увеличение стоимости доходов. YNDX, кажется, контролирует TAC, поскольку это сравнение с Alphabet (Google) показывает:

В нижней строке, выделенной зеленым цветом, я убрал более «традиционные» доходы сегмента Такси в попытке обеспечить лучшее прямое сравнение с Alphabet, так как этот сегмент оказывает минимальное влияние на TAC. Независимо от способа расчетов, YNDX представляется более эффективным в применении TAC.

Сегмент Такси, возможно, стал более эффективным в последовательных кварталах, так как выручка увеличилась на 2,2 млрд руб. или 23,2% с 9,6 млрд руб. до 11,8 руб., в то время как себестоимость выручки увеличилась только на 873,0 млн руб. или 28,8% в меньшей степени. Неудивительно, что этот сегмент наконец продемонстрировал положительную EBITDA в 2019 году с 271,0 млн. руб. за 4 квартал 2019 года и 748,0 млн. руб. за весь год.

«Другой» компонент стоимости доходов включает в себя бизнес-инициативы на ранней стадии с низкой или нулевой наценкой в сегментах «Объявления», «Медиа-сервисы» и «Другие ставки и эксперименты». На этот компонент пришлось более половины прироста выручки, увеличившись за 1 квартал на 1,9 млрд руб или 37,8%, но выручка по компоненту «Прочие» увеличилась только на 1,3 млрд руб или 32,6%. Примеры затрат, понесенных в этих компаниях, включают стоимость увеличения автопарка Yandex.Drive и добавления контента медиа-сервисов. Эти увеличения затрат будут более постоянными, чем в TAC и Taxi, поскольку они по сути финансируют рост.

Продажи, общие и административные расходы («SG&A») составили 3,8 млрд руб, или 42,0% от общего увеличения расходов на 9,2 млрд руб. Единовременные расходы, связанные с корпоративной реструктуризацией, составили 882,0 млн руб или 22,7% прироста. С точки зрения увеличения run-rate неожиданно большое количество последовательного квартального прироста в SG&A, 480,0 млн руб или 12,4%, было вознаграждением работников на основе акций. Остальная часть увеличения SG&A, 2,5 миллиарда рублей, состояла из более высоких затрат на рекламу и маркетинг и увеличение численности персонала.

Прежде всего, в результате того, что эти две категории операционных расходов растут быстрее, чем выручка, доходы от операционной деятельности в 4 квартале 2019 года снизились на 2,5 млрд руб или на 34,2% (еще один желтый показатель) до 4,9 млрд руб по сравнению с 7,4 млрд руб в 3 квартале. Это особенно смутило аналитиков, поскольку оно сломало график с 2018 по 2019 год и в 3-м квартале 2019 года первого квартала был самым слабым, возможно, из-за русской зимы, с ростом доходов от операций за каждый последующий квартал.

Что еще хуже, прочие доходы снизились на 1,8 млрд руб или 646,8% с 282,0 млн руб в 3 кв 2019 г. до убытка в 1,5 млрд руб в 4 кв 2019. Увеличение расходов, связанных с усилиями по расширению маркетплейса Беру в совместном предприятии Yandex.Market со Сбербанком (OTCPK: SBRCY), способствовало чистому убытку в 4К 2019 г. по инвестициям методом долевого участия в размере 1,4 млрд руб. По сравнению с чистым убытком 3 квартала 2019 г. в 899,0 млн руб. , Вот «заставка» beru.ru на русском языке. Небольшой надписью под «6epy!» в правой верхней части страницы написано «Торговая площадка от Сбербанка и Яндекса». Выбор товаров и качество веб-сайта улучшились с тех пор, как я последний раз проверял его в 3 квартале 2019 года.

Источник: beru.ru

Другим фактором негативно влияющим на прочие доходы, в категории «Прочие доходы / (убытки)», был валютный убыток 999,0 млн руб за 4 квартал 2019 года, который привел в результате к чистому убытку в размере 915,0 млн. руб. по сравнению с положительным результатом в 364,0 млн руб в 3 квартале 2019г.

На этом этапе результаты 4 квартала 2019 года были провальными. Чистая прибыль до налогообложения снизилась примерно на 4,4 млрд руб или 56,6% - по сравнению с предыдущим кварталом прошлого года! Внимательный читатель заметит очевидную эффективную налоговую ставку в 91,6% в 4 квартале 2019 года. Налог на прибыль практически не изменился по сравнению с гораздо более прибыльным 3 кварталом 2019 года из-за не подлежащих вычету расходов, связанных с компенсацией на основе акций, инвестициями по методу долевого участия и обесценением гудвилла. В качестве соли на рану, после уплаты налогов и выплаты неконтролирующих долей акционеры YNDX увидели снижение чистой прибыли на 3,7 млрд руб или 79,5% до 951,0 млн руб по сравнению с 4,6 млрд руб 3 кв. 2019.

Ежегодные поверхностные сравнения между 2018 и 2019 годами никогда не были бы благоприятными из-за прироста деконсолидации Yandex.Market в 2018 году в размере 28,2 млн руб, но очень слабый 4-й квартал 2019 года обеспечил безобразность даже скорректированных сравнений. Многие из расходов, которые способствовали этим результатам например, персонал, реклама и маркетинг, являются контролируемыми и могут быть разумно распределены в 1 квартале 2020 года.

Высшее руководство YNDX решило «слить» 4 квартал 2019 года и проводить в будущем сильные сравнения 2019–2020 годов? Вызвал ли Сбербанк более быстрые инвестиции - больше расходов - в совместное предприятие Yandex.Market?

2019 против 2018: Все еще довольно хорошо.

Насколько плохи были годовые показатели?

Зеленым цветом выделено 3,9 млрд руб или 18,5% годового роста доходов от операционной деятельности, что может показаться впечатляющим, однако, если бы вы следили за компанией в течение всего года, вы бы знали, что с начала третьего квартала 2019 года YNDX отчиталась о 6,4 млрд руб или 48,0% увеличение доходов от операционной деятельности. Однако слабый 4 квартал 2019 года компании наклеил кривую этикетку посредственности на весь 2019 год.

В четвертом квартале YNDX потерял темпы роста выручки, но увеличение на 47,7 млрд руб или на 37,4%, заслуживает зеленого акцента - это довольно впечатляюще в эпоху, когда американские «голубые фишки» довольствуются однозначными цифрами органического роста. Как мы видели в 4 квартале 2019 года, рост расходов на 43,9 млрд руб., или на 41,1%, - из-за меньшей базы, опять же выделенной желтым цветом, почти компенсировал сильный рост выручки. Доход от операционной деятельности вырос бы на 31%, если бы 4 квартал 2019 года соответствовал 4 кварталу 2018 года.

Аналитики всегда собирались исключить прибыль от деконсолидации Yandex.Market в размере 28,2 млрд руб. В 2018 году из ежегодных сравнений, но другие доходы оказались в любом случае кинжалом в основе дохода YNDX 2019. Исключая прирост прочие доходы снизились на 5,2 млрд руб или 154,7%. Инвестиции по методу долевого участия сократились на 3,7 млрд руб. по сравнению с предыдущим годом, а прочие доходы / убытки снизились до чистого убытка от чистой прибыли в 2018 году и снизились на 2,3 млрд руб или на 206,2% по сравнению с аналогичным периодом прошлого года.

Сбербанк выделил Яндекс.Маркету 30,0 млрд руб на равную 45% долю в совместном предприятии (10% зарезервировано для вознаграждения персонала, основанного на акциях), состоящем из онлайн-площадок Beru.ru и Bringly.ru. В результате GAAP потребовал, чтобы YNDX деконсолидировал сегмент. По состоянию на 21 апреля 2018 года доходы и расходы Яндекс.Маркета больше не проходили через соответствующие счета отчета о прибылях и убытках YNDX, а вместо этого отражались в составе прочих доходов в качестве дополнения к чистой прибыли или убытку по инвестициям методом долевого участия. Финансовые показатели Yandex.Market потеряли объективность.

По состоянию на декабрь 2019 года, Bringly был закрыт с уведомлением на сайте. Беру, однако, как мы уже видели, похоже, постоянно работает. После, как сообщается, непростого начала партнерства, в 2019 году, несомненно, было понесено много расходов на развитие онлайн-рынка и обеспечение партнеров по продаже товаров. Фактически партнерство со Сбербанком привело к ускорению убытков совместного предприятия Yandex.Market, поскольку выделенные банком средства позволили значительно увеличить расходы на построение бизнеса - и 45% чистых убытков перетекли в чистый убыток от инвестиций в акционерный капитал YNDX.

Прочие доходы / убытки пострадали от значительного валютного убытка за 4 квартал 2019 года в размере 999,0 млн руб, вызванного укреплением российского рубля по отношению к доллару США.

По мере приближения к нижней строке, все становится еще более запутанным. Чистая прибыль до уплаты налогов снизилась на 29,6 млрд руб или 56,4% - достаточно плохо, но из-за не подлежащих вычету расходов, которые мы обсуждали ранее; компенсациям на основе акций, инвестициям по методу долевого участия и обесценению гудвилла, подоходные налоги в 2019 году были фактически выше, чем в гораздо более прибыльном 2018 году. В результате после учета неконтролирующих долей чистая прибыль снизилась на 33,2 млн руб или 72,1%.

Вот интересная заключительная заметка о результатах YNDX 2019. Мы выделили отчет о прибылях и убытках, но что с деньгами от операционной деятельности? Стабильно на уровне около 8,6 млрд руб с 2018 по 2019 год. Денежные средства от инвестиционной деятельности были положительными на уровне 8,1 млрд руб в 2019 году, но не за счет долговых обязательств или продажи бизнеса, около 23,6 млрд руб были предоставлены из-за достижения сроков погашения срочных депозитов - этой суммы было более чем достаточно для финансирования всех инвестиций в бизнес-сегменты YNDX и с возвратом 14,7 млрд руб обратно в срочные вклады. Денежные остатки YNDX увеличились на 12,9 млрд руб в 2019 году, что эквивалентно примерно 193,5 млн долл. США - не совсем слабый результат.

Сосредоточив внимание на отчете о прибылях и убытках, прогнозах, и коронавирусе, многие инвесторы продали акции.

По поводу того "прогноза"

Мы не говорили о второй причине, т которой цена акции YNDX была потоплена после пресс-релиза за 4 квартал 2019. В течение 2019 года руководство повысило свои прогнозы по росту выручки с 30% до 34% в 1 кв. 2019 г. и с 36% до 38% в 3 квартале 2019, фактически со средней цифрой в 37%, доходность, на которую с удовольствием согласились бы многие руководители ведущих хай-тек компаний.

В конце первого квартала 2019 года прогноз по выручке от сегмента Поиск и Портал составил 19–21%, а в конце третьего квартала 2019 года - до 20–21% по сравнению с фактической доходностью 21% в 2019 году.

Затем появились прогнозы к 2020 году в пресс-релизе за 4 квартал:

"Мы ожидаем, что наши доходы в рублях составят от 214,0 до 221,0 млрд рублей, или вырастут в диапазоне от 22% до 26% за полный 2020 год по сравнению с 2019 годом. Мы ожидаем, что наши доходы от поиска и портала в рублях за исключением TAC вырастут в диапазоне от 14% до 17% в 2020 году по сравнению с 2019 годом.

Ожидается, что общий рост выручки замедлится на 35% по сравнению с 2019 годом! Руководство по поиску и доходам портала было впервые представлено за исключением TAC - соотвественно эти цифры несопоставимы с предыдущими прогнозами по доходам. Зная, что в 2019 году TAC составил 13,3% от общей выручки YNDX, мы можем увеличить прогноз на среднесрочный уровень в 15,5%, без учета TAC. Подразумевается, что руководство ориентируется на 17,9% роста доходов от поисковых систем и порталов - примерно на 14,8% ниже по сравнению с 21% в 2019 году.

Одно предостережение заключается в том, что нет никаких указаний на скорректированный рост EBITDA, который не обязательно зависит от роста выручки. В период с 2018 по 2019 год скорректированная EBITDA на поисковые системы и на порталы увеличилась на 18,5%, что соответствует общему увеличению доходов от операционной деятельности, однако скорректированная EBITDA сегментов «Такси» и «Объявления» вышла на положительную динамику после нескольких лет убытков. Можно только догадываться о том, как будут развиваться их темпы роста, и возможное IPO сегмента Такси является козырной картой.

Оценка: Какова справедливая стоимость?

Типичные коэффициенты оценки и большинство сравнений с аналогичными компаниями неинформативны для такой компании, как YNDX. Денежные потоки в относительно зрелом сегменте поиска и портала поддерживают анализ дисконтированных денежных потоков («DCF»). Однако DCF становится проблематичным для такого сегмента, как Медиа-сервисы, который сообщил об отрицательном скорректированном показателе EBITDA, но тем не менее имел бы значительную ценность для инвестора. В качестве компромисса я использовал комбинацию DCF для сегмента поиска и портала и другие методы, включая мультипликаторы P/S, публичные оценки, и слухи о ценах IPO для других сегментов. Обращаем ваше внимание на то, что 1) не-операционные активы нетто-сегмента предполагаются включенными в любую продажу, 2) операционная аренда учитывается как задолженность в соответствии с текущими правилами, 3) нет положений о каких-либо приобретениях или продажах, и 4) было сделано много других предположений из-за необходимости. Полученная ниже гибридная оценка суммы частей была обновлена и улучшена по сравнению с оценкой, представленной после результатов за 3 квартал 2019 года.

Ввиду того, что руководство понизило ожидания будущего роста, стоимость YNDX на акцию немного снизилась до 58,91 долл по сравнению с предыдущей стоимостью 59,02 долл на акцию.

Поиск и портал составляют меньший процент от общей стоимости; 44,11 долл США или 74,9% по сравнению с 45,73 долл США или 77,5% в 3 квартале 2019 г. В то время как DCF поиска и портала начинается с более высокой скорректированной базы EBITDA, темпы роста ниже. Это интуитивно привлекательно, так как мы видим, что другие сегменты растут более быстрыми темпами, а особенно два сегмента Такси и Объявления, впервые в 2019 году дали положительную скорректированную EBITDA.

Вот простой способ посчитать значение на акцию:

Если вы согласны с предположениями, сделанными в этой оценке, по цене $39,51 за акцию 6 марта 2020 года, акция недооценена на 10,4% от стоимости только Поиска и Портала и недооценена на 32,9% от общей стоимости Яндекса.

Российская политика

С любой российской компанией всегда возникает вопрос о незримом присутствии правительства. Фактом является то, что Владимир Путин и его политические партии, партия «Единая Россия» и Всероссийский народный фронт, коалиция партий и политических организаций, контролируют правительство и основные решения в России. Также факт, что YNDX является технологическим чемпионом для России - «Русским Google». Компания является не просто лидером в области технологий, но и источником национальной гордости. Маловероятно, что Путин В.В. и его союзники сделают что-то, что нанесет серьезный вред компании, но они сохранят полный контроль.

В ноябре 2019 года союзник Путина в российском парламенте представил законопроект, ограничивающий иностранные владения российскими компаниями до 20%, но это была тактика давления, чтобы заставить руководство YNDX согласиться заменить право вето на ранее принадлежавшую «Золотую акцию» Сбербанк с большим косвенным государственным контролем через различные организации. Кроме того, были введены ограничения на продажу и наследование акций, принадлежащих генеральному директору Воложу. После этого союзник Путина снял предложенный им законопроект.

Подконтрольный правительству Сбербанк часто используется в качестве механизма финансирования для накачки целевых российских компаний капиталом. Поскольку Сбербанк начал отказываться от активного участия в YNDX - помимо совместного предприятия Яндекс.Маркета - в октябре 2019 года он заплатил 177,0 млн долл США за 2% акций Mail.ru, что дало ему 21% прав голоса. Затем, в ноябре 2019 года было объявлено о создании нового совместного предприятия, объединяющего предприятия по доставке продуктов питания и такси Сбербанка и Mail.ru. Партнеры согласились инвестировать денежные средства и/или активы в размере около 705,0 млн долл США по итогам переговоров и дополнительно до 264,0 млн долл США для достижения в итоге обозначенной суммы в 1,6 млрд долл США.

У YNDX появился новый, хорошо финансируемый конкурент, любезно предоставленный российским правительством.

Новые долговые обязательства: О чем нам говорят долговые обязательства?

Идеально по времени 25 февраля 2020 года YNDX объявила о размещении конвертируемых облигаций с преимущественным требованием (senior bonds) на сумму 1,25 млрд долларов США со сроком погашения до 2025 года. Облигации будут конвертироваться в акции класса А с начальной ценой конвертации 60,0751 доллара США за акцию (с учетом некоторых положений о конвертации), которые могут быть удовлетворены по усмотрению компании деньгами или акциями.

Облигации будут иметь купон в размере 0,75%, что является значительно более низкой стоимостью капитала, и были подписаны Goldman Sachs, возглавляющими список тяжеловесов участников синдиката. Расчет и доставка были запланированы на/или около 3 марта.

Руководство YNDX заявило, что выручка будет использоваться для общих корпоративных целей, капитальных затрат, стратегических инвестиций или приобретений и выкупа акций, но не было никаких текущих текущих соглашений или обязательств по каким-либо существенным инвестициям, приобретениям или стратегическим сделкам.

Несколько наблюдений:

- Лидирующая позиция Goldman Sachs свидетельствует о позитивном отношении к YNDX. То же самое для синдицированной группы.

- Руководство YNDX воспользовалось низкими ставками, чтобы добавить долг в чистый баланс; компания выкупило и закрыло свой последний непогашенный долг; 17,8 млрд рублей (около 267,0 млн долларов США) в конвертируемых облигациях в 2018 году.

Руководство может полагать, что их акции недооценены и не желают ослаблять нынешних акционеров - или самих себя.

В настоящее время у руководства имеется «заначка» на сумму около 2,5 млрд долл США - около 1,3 млрд долл США в виде денежных средств и срочных депозитов по состоянию на 4 квартал 2019 года плюс доходы от долговых обязательств от инвестиций.

Заключение:

Если вы на данном этапе не хотите покупать YNDX, я не удивлюсь. YNDX - это инвестиция сроком от 3 до 5 лет, и мы находимся в центре непонятной ситуации на фондовом рынке, вызванной коронавирусом, которая в краткосрочной перспективе высмеивает гипотезу эффективного рынка.

"Если это дает вам возможность купить то, что вам нравится, и вы можете купить это еще дешевле, тогда вам повезло." ИСТОЧНИК: Уоррен Баффет - Marketwatch 25 февраля 2020 г.

Что делать?

Плюсы:

- YNDX остается ведущей российской технологической компанией.

- YNDX предоставляет множество услуг, которые могут быть полезны в результате карантина из-за эпидемии коронавируса.

- Потоки доходов компании теперь более диверсифицированы.

- Компания в целом устойчива, имеет небольшой долг, сильный денежный поток и растущий доход.

- Более слабый прогноз общего роста выручки от 22% до 26% может оказаться исключительно хорошим в 2020 году.

- Два быстрорастущих бизнеса; Такси и Объявления, достигают рентабельности.

- Возможное IPO Такси может разблокировать акционерную стоимость от 5 до 8 миллиардов долларов и заставить пересмотреть стоимость других сегментов бизнеса.

- Акции недооценены на 32,9% на основе оценки разных компонентов, с предположительной стоимостью в 58,91 долл США за акцию.

- Оставшаяся часть ранее утвержденного выкупа акций на сумму 300,0 млн долл США будет способствовать повышению цены акций.

- Хорошая диверсификация. Кому принадлежит российская акция

Минусы:

- 4 квартал 2019 года уничтожил скорректированные сопоставления доходов 2018 - 2019 годов.

- Снижение прогноза роста выручки на 2020 год и, что еще хуже, замедление роста выручки от дойной коровы Search и Portal. Тенденция?

- Политический риск из-за правительства России.

- Конечный размер рынка Российской Федерации. Будет ли YNDX иметь международный охват?

- Сильная отечественная и зарубежная конкуренция во многих сегментах бизнеса.

- Неопределенность, создаваемая перспективами глобальной рецессии и потрясений на фондовом рынке, вызванных паникой, вызванной коронавирусом.

YNDX - это акция с более высоким риском из числа высокотехнологичных компаний развивающихся стран подверженных быстрому росту, для добавления к большему, устоявшемуся портфелю. С этим пониманием, мы можем спрогнозировать, что YNDX повысится на 50% с текущих уровней до $ 60,00 за акцию в течение следующих 3-5 лет. Для инвесторов устойчивых к рискам компании и современного рынка, лучше всего покупать по 40 долларов или меньше за акцию.

Примечание: я / мы инвесторы в акции YNDX. Я написал эту статью сам, и она выражает мое собственное мнение. Я не получаю компенсацию за это (кроме Seeking Alpha). У меня нет деловых отношений ни с одной компанией, чьи акции упомянуты в этой статье.

Оригинал статьи:

https://seekingalpha.com/article/4330521-yandex-another-bite-apple-50-upside

Хотите начать инвестировать? Запишитесь на бесплатную скайп консультацию zokir@alliancecapital.org