Всем доброго времени суток!

Большинство из нас пользуются теми или иными услугами банков. Одна из таких услуг кредит. Вы берете нужную вам денежную сумму на определенный срок под определенный процент.

И казалось бы чем ниже процент, тем для человека выгоднее! Но не все так просто...

Хочу на просто примере показать, что низкий процент не всегда более выгодный.

Мы заходим на сайт банка, выбираем потребительский кредит и видим заманчивую ставку от 7,5%. Ставка для потребительского кредита действительно очень заманчивая.

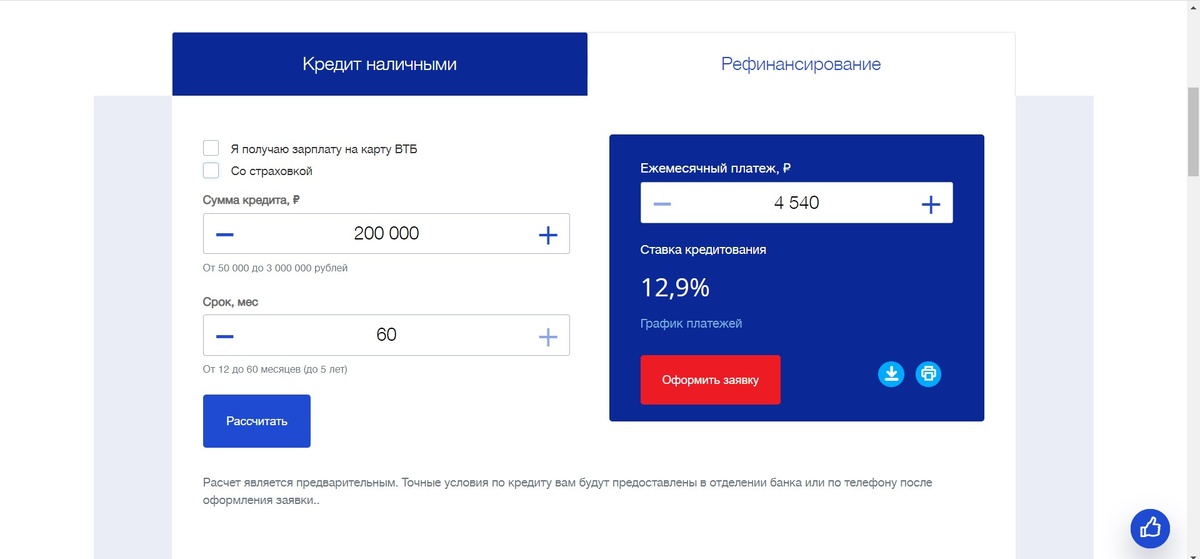

Опускаемся чуть ниже и видим ставку 12,9 при кредите 200 000 рублей сроком на 5 лет. При этом ежемесячный платеж у нас составит 4 540 рублей.

Если вы получается зарплату на карту данного банка, то можно поставить соответствующую галочку и для вас, как для клиента банка, ставка уже будет составлять 11,5%. Ежемесячный платеж будет 4 399 рублей. Снижение на 1,4% и ваша экономия в месяц составляет 141 рубль. А за 5 лет вы сэкономите 8 460 рублей. Вроде не так много, но все равно приятно.

Можно поставить еще одну галочку "Со страховкой" и вот тут и появляется заветная ставка 7,5%. И уж тут то ты мы должны существенно сэкономить, если бы не эта самая страховка...

При ставки 7,5% платеж составит 4 682 рублей, что на 142 рубля в месяц БОЛЬШЕ, чем при ставке 12,5%.

Я соглашусь, что разница в целом не велика. Но чем выше сумма кредита, тем ощутимее эта самая разница. При этом страховая компания будет выплачивать за вас кредит, только в определенных случаях.

И ознакомившись с каждым из страховых случаев вы поймете, что не хотите что бы они с вами наступали.

Данный вид страхования, как мне кажется, является заработком для страховых компаний. Банк завлекает людей заветной "низкой" процентной ставкой, а страховые получают клиентов, которые с минимальной вероятностью воспользуются выплатами по данной страховке.

Будьте внимательный при заключении договоров, читайте весь мелкий шрифт! Вам могут даже не сказать, что кредит вам выдан с какой либо дополнительной услугой, за которую вы платите.