Абсолютно неправильно считать, что кризис и всё что с ним связано - это обязательно такие явления, которые затрагивают массы как в нынешние времена и случаются весьма редко.

Кризисные явления могут также проявляться и на микро уровне, в рамках отдельно взятой семьи. Связано это может быть с множеством факторов и от этого не застрахован никто. Вопрос стоит только в том, что мы можем противопоставить, негативно складывающейся ситуации, если это коснулось непосредственно нас.

Я не буду говорить что деньги, а точнее их количество решают всё, это, к сожалению, а может быть даже и к счастью, совершенно не так. Но согласитесь, наличие прочного финансового фундамента, а не зыбкой топи под ногами,вподобного рода моменты, будет являться хорошим подспорьем для прохождения кризисных явлений.

Ведь очень важно не только то, что мы так или иначе пройдем текущий или последующие кризисы, а еще и то, в каком состоянии мы будем из них выходить. Важно это потому, что точка выхода из кризиса будет являться одновременно точкой старта уже в нормальных внешних условиях. И весьма важно, что вы будете из себя представлять в этот момент: человека обремененного долгами и кредитами в морально подавленном состоянии или же будете являться противоположностью этого.

Безусловно, правильная и адекватная подготовка и становление финансовой стабильности семьи это дело не одного дня и даже не одного года. Более того это процесс непрерывный, циклический по своей природе и многоуровневый.

Например, нельзя сказать, что вы являетесь в полной степени устойчивым и независимым в финансовом плане, если вы накопили внушительную «подушку безопасности», но при этом не задумываетесь о создании денежных потоков, не зависящих непосредственно от вас на горизонте 20-30 и более лет.

Далее я остановлюсь на тех действиях, которые сегодня может сделать каждый из нас для снижения негативных последствий. Они помогут правильно расставить приоритеты и выстроить стратегию антикризисных мер.

☑️ Ведение финансового учета семьи.

Для тех, кто не занимался этим ранее, критически важно начать это делать. Для начала вспомните и выпишите все статьи расходов и доходов. Далее сгруппируйте их так, как удобно вам, но при этом отметьте, какие из статей расходов являются постоянными, а какие переменными.

К постоянным статьям расхода отнесите все то, что вы должны в любом случае оплатить ежемесячно, например: платеж по кредиту или ипотеке, оплата аренды квартиры, коммунальные платежи, мобильная связь и т.д.

Переменные статьи расхода, такие как: еда, покупка одежды, развлечения и т.д. финансируются по остаточному принципу с расстановкой приоритетов.

При этом, если в рамках постоянных статей расхода оптимизация практически невозможна, то в рамках переменных статей, критически важно провести оптимизацию с целью снижения затрат и балансировки семейного бюджета.

И еще раз подчеркну, все эти действия возможны только в том случае если вы все цифры постоянно будете видеть перед глазами. Для этого, например, можно использовать финансовую модель семьи, разработанную мной и представленную в Телеграм канале в режиме свободного скачивания.

☑️ В случае потери источников дохода и необходимости привлечения кредитных средств, делайте это рационально и размеренно.

Не пользуйтесь услугами МФО и не совершайте просрочки платежей по кредитным картам, помните о цене привлеченных средств и выбирайте те источники, где цена ниже.

☑️ Воздержаться от крупных покупок на последние деньги и особенно в кредит.

Речь идет о таких покупках как квартира, автомобиль или бытовая техника без острой необходимости. Никому не известно, сколько еще будут продолжаться текущие кризисные явления и во что в результате всё это выльется, поэтому критически важно сохранять определенный уровень доступной ликвидности.

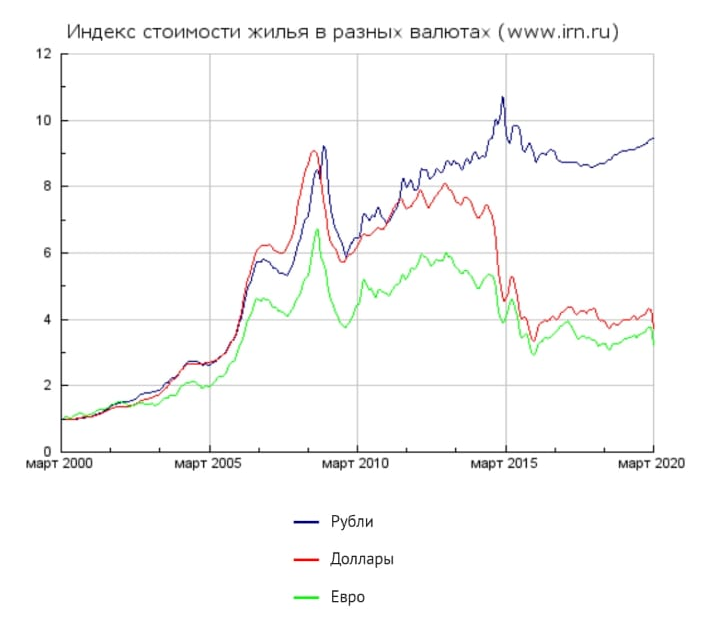

При этом помните, что квадратные метры не являются твердой валютой и цены на недвижимость способны падать в кризисные времена для подтверждения приведу график индекса стоимости жилья в Москве в разных валютах.

☑️ Для тех, кто занимается торговлей на фондовой бирже, воздержаться от спекулятивных в большей степени импульсивных сделок, с целью отыграть потери.

Переосмыслите, насколько важна диверсификация источников дохода. Подумайте, как наилучшим образом применить свои знания и навыки для создания дополнительных источников дохода. Помните, что кризис это не только череда проблем, но и вновь открывающиеся возможности, которыми можно воспользоваться.

И помните великую мудрость которая была написана на кольце царя Соломона, лично я её вспоминаю как в хорошиетак и в плохие времена, и действует она весьма отрезвляюще, - ВСЁ ПРОХОДИТ И ЭТО ПРОЙДЁТ.