В этой статье я хочу рассказать о том как не бояться коллекторов и банков, при неоплате очередных платежей по договорам кредитования.

Я с 2000 года всегда была добропорядочным заёмщиком у банков. Брала очень большие суммы и всегда их закрывала досрочно. Так же я являлась Премиум клиентом одного из самых известных Российских банков. Но и на старуху бывает проруха. В 2018 году я начала строить дом и строители присвоили большую сумму денег. В итоге после 2 лет судебных разбирательств и кучи потраченных средств на адвокатов, экспертиз и всяческих государственных пошлин на руках у меня остался только исполнительный лист который оказывается исполнить нельзя, но об этом в другой статье.

Просто мне хочется донести до недовольных моей статьёй читателей, что я не мошенница и я не взяла кредиты, чтобы в последствии их не платить. Я всегда была порядочным заёмщиком, но как и всегда случилось то, что случилось. У меня в банках было 5 кредитов, когда я не смогла выполнять обязательства по договорам моя психика не выдерживала. По прошествию времени я вспоминаю те дни и самое больное было признаться себе в том, что из порядочного человека в один день ты превращаешься в такое непотребное чмо. Причём по независящим от тебя обстоятельствам.

Звонили банки и звонят по 10 звонков в день, я даже с некоторыми из них встречалась. Сначала я разговаривала, просила отсрочку, каникулы и пыталась как то выйти из этой ситуации, объясняла про свою ситуацию с судами, предлагала выступить по моему делу в качестве юридической поддержки, чтобы я получила деньги по своему исполнительному листу и закрыла обязательства по моим договорам перед банками. Ведь у банков сильные юридические службы и я могла оплатить услуги юриста банку. Так продолжалось 3 месяца. И в один прекрасный день, разговаривая по телефону с одним из представителей банка я поняла, что сборщик задолженностей разговаривает по скрипту и на мои вопросы даже ответить не может. Мне стало даже смешно, что я разговариваю с человеком -роботом и пытаюсь ему что то донести. Ведь когда аргументы веские на том конце провода выход из строя головного мозга чувствуется сразу и скрипта на мои вопросы не оказывается.

В итоге я начала читать статьи, законы, информацию о кредитах. Столько информации и знаний в сфере права я за 2 года получила, что очень даже от этого счастлива. Ведь та фраза которая которая была написана польским писателем и философом Станиславом Ежилец: «Незнание закона не освобождает от ответственности» на самом деле очень даже верна.

Итак мои действия (Но ипотечникам это не подходит так как при ипотеке жильё всегда залоговое):

1. Звонки от банков-отвечала спокойно, денег нет, когда будут не известно. Можете обращаться в суд. Банки это делают неохотно т.к месяца через 3 они готовы на то, чтобы вы хотя бы оплачивали по 1.000, но оплачивали.

2. Банк подал в суд- прекрасно ведь после суда получив исполнительный лист. Уже не начисляются проценты, пени, штрафы. Да и суд рассматривает дело единолично. Меня никто на заседание не пригласил и мой отзыв на иск никто даже не рассмотрел, потому что банки платят им за такое рассмотрение.

3. Банк не может получить ничего, ведь единственное жильё забрать не могут. Он предлагает дисконт в половину стоимости просуженного долга. К тому же служба судебных приставов не работает должным образом. Когда я отдавала им свой исполнительный лист в июле 2019 года, то увидела своими глазами сколько там было дел в мирное то время. А сейчас даже представлять не буду как будет работать эта служба. При этом у меня у приставов на ООО лежит исполнительный лист аж на 1.500.000 и никакой пристав их не стрясёт с моего должника потому что по нашему законодательству всё в этом случае очень странно. Об этом я расскажу в другой статье.

4. Банк подаёт на банкротство. Прекрасно! Не нужно платить самому за эту процедуру более 200.000 рублей. К тому же если в течение 2020 года всё таки примут закон об упрощённом банкротстве, это сделать будет легко и самому, но не ранее чем через год, ведь должна будет сформироваться судебная практика.

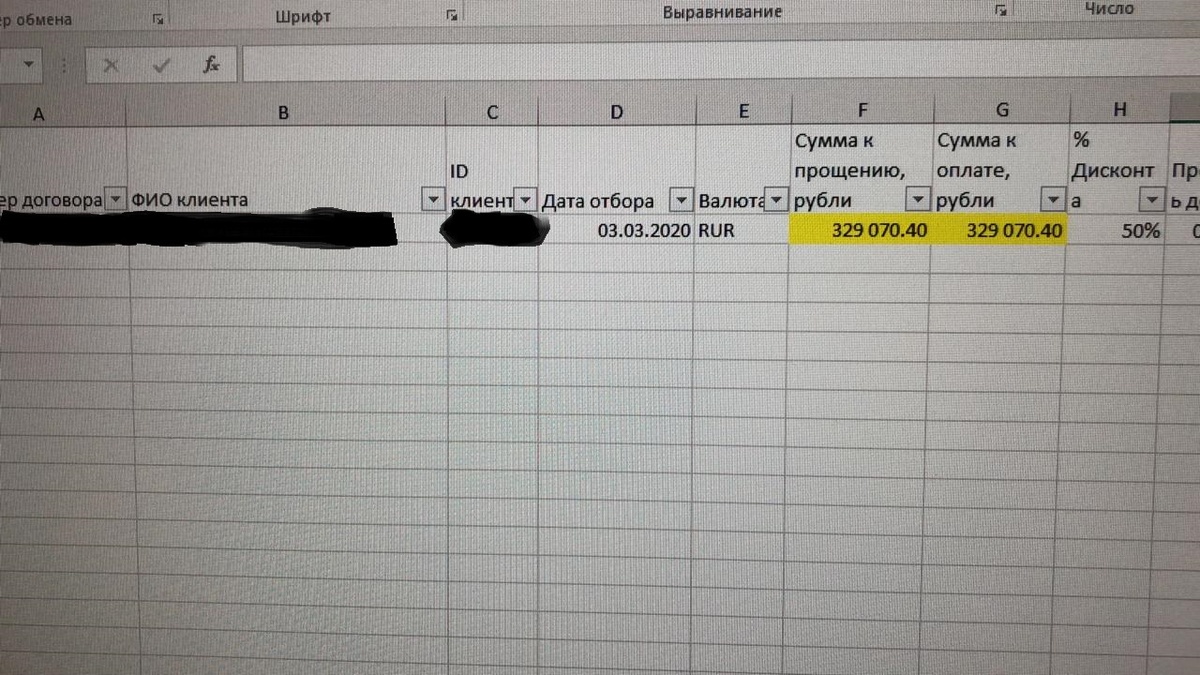

5. Через 6 месяцев после получения исполнительного листа и не исполнения обязательств по нему я могу за 10% от стоимости кредита заключить договор цессии с третьим лицом (то есть по договору переуступки долга) и закрыть все обязательства.

Теперь на суммах: долг по кредитам 900.000 продажа по договору цессии 10% это 90.000 рублей.

Все это подходит только для тех кто не боится испортить кредитную историю и не планирует в будущем брать кредиты. Но нужно набраться терпения.

Я для себя решила, что мне это больше не нужно ведь до 2000 годов я прекрасно жила без кредитов, почему то даже заработок был больше. Я без кредитов и ипотеки, купила трёх-комнатную квартиру используя свой мозг и открывающиеся возможности. Ко мне пришло понимание и осознание, что ипотечное и кредитное рабство не для меня. Лучше жить скромно, рассчитывать на то, что ты можешь заработать, копить и быть счастливой женщиной а не рабыней Изаурой.

РS: Рекомендую использовать режим самоизоляции, чтобы хоть минимально знать статьи и законы наше страны, ведь они на самом деле подразумевают много интересных выходов.

Механизмы расписывать не буду, может получиться отдельная книга.

Желаю всем счастья, терпения, удачи!

Подписывайтесь на мой канал и оставляйте комментарии, которые очень важны для меня. Ведь любое мнение очень ценно и заставляет человека (меня по крайней мере) делать выводы и расти.