Прошедшая неделя стала важной вехой: если ранее инвесторы опирались исключительно на прогнозы и предположения в оценке экономических эффекта пандемии коронавируса в мире, то теперь стали появляться первые фактические данные – от компаний, статистических агентств и социологических служб. Эти данные показали худшее падение по крайней мере за 10 лет, а в некоторых случаях – с Великой депрессии или вообще за все время наблюдений. В США начался сезон отчётности американских компаний за I квартал. Большинство отчитавшихся крупнейших американских банков показало значительно ухудшение финансовых показателей. На этой неделе мы увидим отчёты промышленных гигантов – Microsoft, Intel, ExxonMobil и компаний новой экономики – Netflix, Google, Amazon и т.д. Некоторые компании заявляют, что в текущей ситуации неопределённости откладывают публикацию прогноза по своим показателям. Всё больше разговоров на рынке о том, что восстановление мировой экономики будет очень медленным, а некоторые страны опасаются снимать карантинные меры, опасаясь повторной волны вспышки эпидемии. А это значит, что текущие значения фондовых индексов завышены и вряд ли адекватно отражают значительное ухудшение фундаментальных показателей экономики и отдельных компаний.

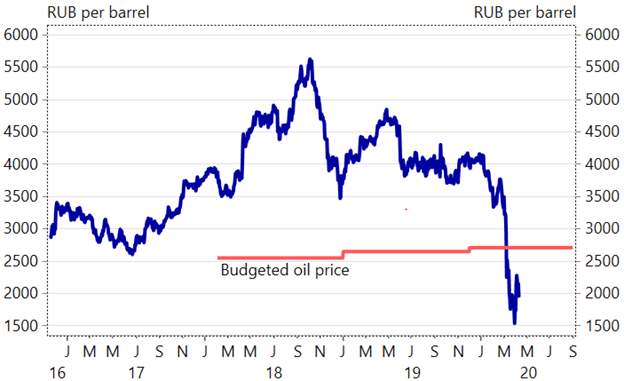

С неутешительной оценкой сделки ОПЕК++ на прошлой неделе выступило Международное Энергетическое Агентство, по данным которого в ближайшие 1-2 месяца сделка по массивному сокращению добычи не сможет серьезно снизить избыток предложения на нефтяном рынке, что фактически означает, что мировые нефтехранилища могут быть полностью заполнены уже через 4-6 недель. В итоге цены на нефть марки Brent вернулись к уровням $25,00-27,00 за баррель. Это означает, что российская нефть марки Urals с текущей поставкой продаётся не дороже $15,00 за барр, что вряд ли окупает даже все затраты на добычу, транспортировку и уплату налогов. Текущий курс рубля явно не отражает столь низкие цены на нефть и то, что в ближайшие месяцы поступления в российский бюджет будут очень низкими из-за снижения на мировых рынках цен на основные российские сырьевые товары. Так же в мае, помимо сокращения добычи российскими компаниями почти на 2,5 млн барр в день, снизится почти в 8 раз и экспортная пошлина на нефть. Помимо этого, остальные сектора экономики из-за карантина так же не будут показывать прибыли. Дефицит бюджета, по самым оптимистичным оценкам, может составить в этом году 2 трлн рублей. На графике ниже показана рублёвая цена барр нефти, которая, как видно, в текущий момент намного ниже заложенного в российский бюджет значения.

Пятничная пресс-конференция Эльвиры Набиуллиной у большинства участников рынка не оставила сомнений в том, что на предстоящем на этой неделе заседании Совета Директоров Банка России в пятницу ключевая ставка будет понижена. Сегмент ОФЗ, естественно, отреагировал резким ростом котировок: по итогам пятницы доходности ОФЗ вдоль кривой снизились в среднем на 30–50 б.п., при этом в самых длинных, 20-летних бумагах, до уровня 6,40% годовых. Это всего на 30 б.п. выше исторических минимумов конца февраля. Таким образом, рынок заложил в текущие котировки снижение ставки в ближайшие 2 заседания (24 апреля и 19 июня) на не менее чем 50 б.п., а до конца года вплоть до 100 б.п. И если в эту пятницу ставка будет снижена на 25 б.п., то это уже учтено сегментом госбумаг. Однако, на наш взгляд, интрига, связанная с предстоящим заседанием ЦБ, не снята, поскольку теперь рынку важно понять, начинается ли новый цикл снижения ставки или же это будет разовый шаг. Мы считаем, что российская экономика при текущих или даже чуть выше (около $30,0 за барр) ценах на нефть находится под большим риском ослабления рубля, т.к. текущий курс не выгоден ни бюджету, ни крупнейшим российским экспортёрам. Поэтому в ближайшие месяцы есть риск всплеска инфляции, а соответственно, снижение ставки является больше политическим шагом, чем взвешенным решением, т.к. уменьшает устойчивость финансовой системы страны к возможным шокам в будущем.