Кажется, что ипотека — это кабала и крепостное право XXI века. Вы платите огромные деньги, чтобы купить квартиру, и почти столько же отдаете банку процентами. Но есть несколько способов облегчить себе жизнь и сократить переплату банку. Рассказываем, как:

Рефинансируйте ипотеку в другом банке

Если вы взяли ипотеку, а потом узнали, что в другом банке условия выгоднее, воспользуйтесь услугой рефинансирования. Это просто: другой банк гасит вашу ипотеку, а вы платите ему эту сумму, но на новых, более выгодных условиях.

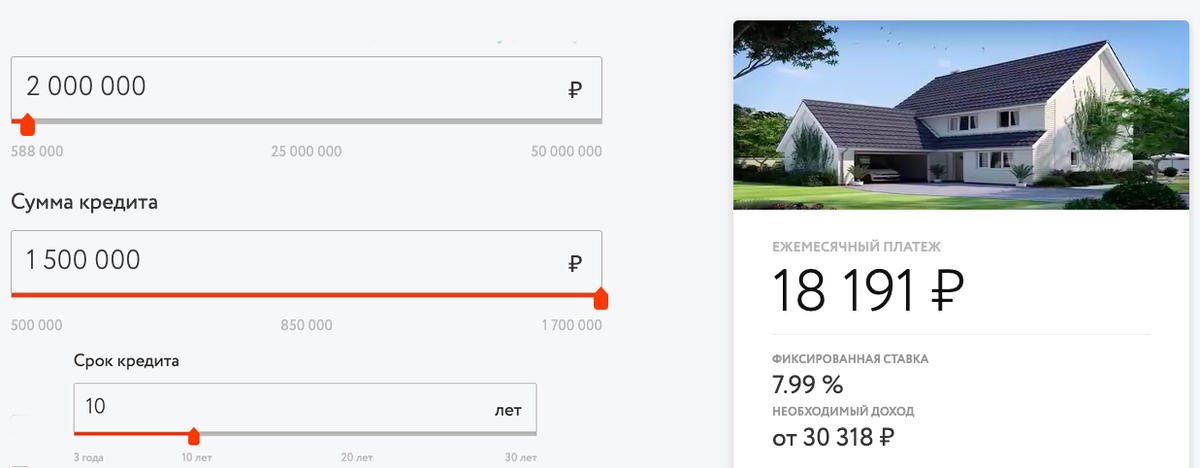

Например, «Азиатско-Тихоокеанский Банк» при рефинансировании помогает снизить Давайте рассмотрим выгоду от рефинансирования на примере АТБ. Допустим, вы взяли 1,5 млн на 10 лет. Если в другом банке ставка составляет 10%, ваш ежемесячный платеж составит 25 000 ₽. Если ставка в АТБ будет 7,99%, ваш ежемесячный платеж составит 18 191 ₽.

«Азиатско-Тихоокеанский Банк» выдает ипотечные кредиты на сумму от 500 000 до 30 млн руб. сроком от 3 до 30 лет. При этом у вас будет возможность досрочной выплаты ипотеки и уменьшения ежемесячного платежа.

Для того чтобы оформить рефинансирование в «Азиатско-Тихооеанском Банке», просто оставьте заявку на сайте. Вам позвонит оператор и расскажет, что нужно делать дальше: сразу собирать документы или предварительно приехать в отделение, чтобы обсудить детали. Сейчас банк активно развивает дистанционные возможности оказания услуг, чтобы вы могли выполнять больше операций, не выходя из дома.

Кроме паспорта, СНИЛС и ИНН, вам понадобятся:

- новая страховка, проценты и переплаты. Минимальная ставка в АТБ — 7,6%, максимальная — 9,3%.

- заявление на получение рефинансирования,

- справка для оформления кредита/поручительства в АТБ,

- кредитный договор по ранее полученному кредиту,

- документ, содержащий информацию об остатке задолженности по предшествующему кредиту,

- справка об отсутствии/наличии просрочек за весь период обслуживания ранее полученного кредита.

На протяжении всего процесса вас будут поддерживать консультанты банка: помогать с оформлением документов, разъяснять непонятные моменты и отвечать на любые вопросы.

А если у вас еще нет ипотеки, и вы хотите купить квартиру на Дальнем Востоке, то воспользуйтесь «Дальневосточной ипотекой» под всего под 2%. Это самая низкая процентная ставка по ипотеке в России. Более того, при выполнении дополнительных условий, ставка ещё снизится до 1,6%. Значительно меньше прогнозов по инфляции!

Получите налоговый вычет

Если вы работаете официально, то можете получить налоговый вычет от государства. Вы платите 13% с зарплаты и имеете право их вернуть.

Вычет по ипотеке бывает двух видов: за покупку квартиры и за ипотечные проценты. Вот как это работает.

Допустим, вы взяли ипотеку на 2 млн, а сумма процентов — 1 млн. Тогда налоговый вычет за покупку квартиры будет 260 000 руб., то есть 13% от 2 млн. А вычет за ипотечные проценты — 130 000 руб., то есть 13% от 1 млн.

Получить вычеты можно у своего работодателя или в налоговой.

Используйте материнский капитал

Государство платит деньги за рождение детей. В 2020 году даже за первого ребенка вы получите 466 000 ₽, а за второго — 616 000 ₽. Материнским капиталом можно оплатить часть ипотеки.

Чтобы получить материнский капитал, надо зарегистрироваться на сайте Госуслуг. Туда придет ваш сертификат. Обычно, по закону можно тратить деньги с сертификата, только когда ребенку исполняется 3 года, но на ипотеку эти правила не распространяются, и вложить материнский капитал в ипотеку вы можете сразу после рождения ребенка.

Сокращайте срок или ежемесячный платеж

По договору с банком вы обязаны каждый месяц платить ему определенную сумму. Это называется обязательным ежемесячным платежом. Он рассчитан так, чтобы к концу срока ипотеки вы выплатили банку всю сумму.

Если есть возможность, то выгоднее выплачивать больше минимальной суммы, Тем самым сокращается срок ипотеки или обязательный платёж. Сплошная выгода.

Как работает сокращение срока

Допустим, вы взяли в ипотеку 2 млн руб. под 15% на 10 лет. Ваш ежемесячный платеж по договору — 32 000 руб. За 10 лет ваши проценты составят почти 2 млн.

А теперь представьте, что вы каждый месяц начинаете платить 40 000 руб. Получается, что если увеличить ежемесячный платеж на четверть, то проценты банку сократятся почти вдвое — до 1,1 млн руб., а срок снизится до 6 лет и 7 месяцев.

Как работает сокращение обязательного платежа

Банк может предложить сократить обязательный ежемесячный платеж, а не срок. Тогда переплаты банку и срок уменьшатся еще больше.

Вы можете продолжать платить 40 000 руб. Но если у вас вдруг будут проблемы с финансами, найти 5000 руб. будет проще, чем 40 000 руб..

Чтобы снизить срок или обязательный ежемесячный платеж по ипотеке, надо сначала сходить в банк. Скажите сотрудникам, что хотите внести ежемесячный платеж больше минимального. После этого вам предложат выбрать один из вариантов.

Итог: какой способ самый выгодный в кризис

Мы рассказали о четырех способах экономии на ипотеке. В условиях кризиса безопаснее всего воспользоваться материнским капиталом или рефинансированием. Рефинансирование особенно актуально, если банк готов предложить еще и дополнительную помощь.

Дополнительная финансовая помощь есть в Азиатско-Тихоокеанском банке. Там помогают своим клиентам в сложившейся экономической ситуации. Например, вы можете получить отсрочку до 6 месяцев по ипотечным платежам.

Листайте дальше, чтобы перейти на сайт АТБ и посчитать свою выгоду от рефинансирования.