Яндекс уникальная на российском рынке компания, которая проникает почти во все сферы нашей жизни от интернета, до еды. Давайте рассмотрим стоит ли покупать акции Яндекса.

Как купить акции онлайн

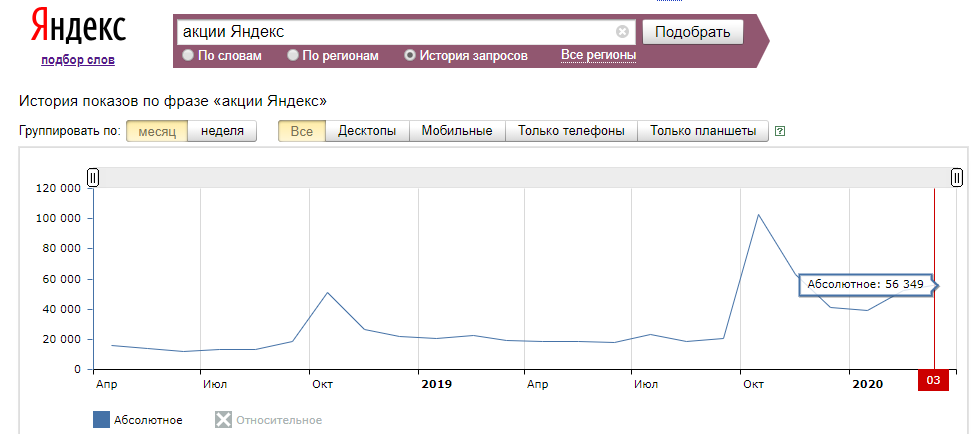

Акциями этой компании интересуются каждый год все больше людей. Даже если судить по поисковым запросам, то спрос вырос за два года в четыре раза.

Это не относится к оценке компании, просто интересный факт :)

Доля Яндекса в поиске

Гугл - основной конкурент Яндекса в России.

По оценкам самого Яндекса, у него доля 59% и она растет.

По оценкам же сервиса статистики liveintenet у него доля 49.1%, что тоже больше Гугла.

Я общался лично с одним из менеджеров Яндекса и он не сомневался, что доля Яндекса будет расти, но задача компании сейчас в снижении доли рекламы в структуре дохода компании, поэтому последнее время мы видим как Яндекс инвестирует в один за другим новый сервис, разрабатывает новые технологии и скупает хорошие проекты.

Инвестиции

Я вижу, что логика инвестиций следующая:

шаг 1 - дождаться пока рынок сформируется, а конкуренты наступят на все возможные грабли

шаг 2 - создать агрегатор услуг всех участников рынка и получать процент, либо купить крупного конкурента и за счет своих сервисов повысить эффективность бизнеса многократно, а если купить не получится, то создать конкурента с нуля и миновать все ошибки, которые уже сделали первооткрыватели (конкуренты)

Мы это видели на примере каршеринга. Сначала компания дождалась пока рынок сформируется, затем предложила всем конкурентам объединиться в одном приложении, где Яндекс будет просто получать процент от оборота. Риски минимальны, ведь компания будет лишь посредником.

Когда не все конкуренты согласились, то Яндекс просто создал свой каршеринг и за год стал лидером рынка. Причем у него очень существенное конкурентное преимущество: мультимедиа система Яндекс авто. Это вообще потрясающая идея. Вы заходите в машину и Алиса уже знает кто за рулем, какую музыку ставить и можно просто сказать "алиса, построй маршрут до дома" и все! Мне, как потребителю, будет очень не хватать этой функции в том же Дилимобиле.

Видно, что Яндекс работает всегда на опережение. Он готов инвестировать в те сферы, которые будут убыточны несколько лет и будут иметь хорошую окупаемость только в долгосрочной перспективе.

Один из примеров Яндекс такси

Тот же голосовой помощник. Пока он не монетизируется, кроме как от продаж умных колонок, но со временем покупки через Алису будет приносить компании прибыль, в качестве комиссии.

Каршеринг был убыточен в 2014 на старте и сейчас, но на окупаемость планируют выйти к 2022 году. Кроме того, Яндекс собирается выйти на рынки Европы, где, вероятно, захватит рынок, потому что стоимость поездки у Драйва в 2.5 раза дешевле, чем у конкурентов в Европе, при несравнимо более дорогих кредитах на автомобили. И выход на Европу планируется не только в Драйве.

Сейчас Яндекс проникает во все сферы жизни. Я даже не знаю сферы, где бы он не имел свой сервис или не планировал бы его открыть. Только появился сайт профи.ру как сразу Яндекс создал конкурента Яндекс.услуги, где жестко демпенгует и переманивает всех специалистов. Комиссия сейчас 0%. Думаю, что конкурентам сначала было предложено продать сервис недорого и лишь после отказа началась разработка своих сервисов.

Яндекс является в том числе и венчурным инвестором в перспективные проекты, но все таки модель бизнеса именно заработок за счет своего доминирующего положения на рынке доступа к информации.

Финансовые показатели

У компании низкая долговая нагрузка. Отношение долга к активам никогда не превышало 30%

Диверсификация бизнеса

Выручка компании растет на 20-35% в год

На коэф. p/e не смотрю, потому что компания всю прибыль реинвестирует.

Возможности и перспективы

Возможности Яндекса по истине колоссальны, особенно на заре развития технологий Big data и искусственного интеллекта. Компания уже анонсировала свою услугу "реклама с оплатой за лиды", то есть они на основе технологии больших данных могут подбирать клиентов для компаний и брать за это свой процент.

По сути, Яндекс может манипулировать мнением половины пользователей сети за счет своей ленты новостей. C 2013 года американский психолог Роберт Эпштейн проводил исследования в США и Индии, где доказал, что Гугл может за счет поиска повлиять на выбор президента страны на 80%. Можете себе представить, что компания сама выбирает себе президента? И это 2013 год, когда та же "умная лента" только зарождалась. Представляете чего можно добиться влияя на мнение десятков миллионов людей?

Яндекс инвестирует в сферы бизнеса и технологии, которые очень активно растут. Даже казалось бы сформировавшийся рынок контекстной рекламы растет по 20% в год. Технологии VR, финтех, big data и прочее. Даже сериалы свои и то создаёт.

Купил акции неизвестной американской компании. Какой и почему

На самом деле даже вызывает опасения возможности компании, потому что, по сути, Яндекс может сожрать любую компанию и стать монополистом на рынке (конечно, речь не о заводах, а об IT секторе и технологиях). Я думаю, что сейчас идет монополизация интернета. Все отчетливей видно, что компания хочет иметь прибыль со всех сайтов. Тот же Дзен заметно чаще получает переходы из поиска, чем аналогичный сайт на другой платформе. Для коммерческих же сайтов, думаю, будет всесторонняя монетизация от оплаты за лиды до распространения своей платежной системы что бы получать процент от оборота.

Мишустин так же заявил, что компания получит поддержку государства. Очевидно, что в ближайшем будущем у нас будет вовсю развиваться цифровизация и единственная компания в России, способная стать оператором этих данных - Яндекс. Думаю, что в будущем каким-то образом контрольный пакет будет у государства, потому что она имеет стратегическую важность не меньше, чем тот же Сбербанк.

Дивиденды

Пока у компании не было дивидендов и в краткосрочной перспективе вряд ли будут. Вместо выплаты дивидендов компания реинвестирует прибыль. Руководство не отрицает, что в будущем дивиденды могут выплачивать. Понятно, что рано или поздно к этому придут, но пока инвестору можно рассчитывать только на рост стоимости акций.

5 компаний России с самыми высокими дивидендами

Выводы

Компания имеет очень хороший потенциал и минимальные риски, так как зачастую выступает лишь агрегатором. Пока у компании капитализация 12 млрд $. Я ожидаю, что через 7-10 лет капитализация компании достигнет 60 млрд $ и рано или поздно начнет выплачивать дивиденды, что еще сильнее повысит стоимость акций. Лично я куплю акции на 5% своего портфеля.

P. S.

сейчас очень вовремя появилась акция от брокера на покупку акций Яндекса без риска, то есть если за 30 дней акции упадут в цене, то банк компенсирует

Интересно как заработать на кризисе? - сюда, а так же подписывайтесь на мою группу, где я публикую самые важные новости и рекомендации

Интересует заработок на Дзене? - читаем