Ипотека – это кредит на большой срок. За свое жилье заемщик нередко платит не один десяток лет. За это время может произойти что угодно. Именно поэтому придумали оформлять страховку не только на имущество, но и на жизнь.

Валерий обратился ко мне за помощью. У него – ипотека. Право собственности на квартиру он еще не зарегистрировал. Когда он выплатит всю сумму за жилье, ему пойдет уже пятый десяток. Он решил застраховать свою жизнь. От страхования жизни можно отказаться – оно не является обязательным. Но многие банки предлагают пониженный процент при оформлении страховки.

Валере осталось выплатить Сбербанку 3 487 815 рублей. Согласитесь, сумма немаленькая. И платить ее еще достаточно долго.

Мы изучили с Валерием предложения нескольких страховых компаний. Оказалось, что не все готовы оформить страховку жизни для ипотеки в Сбербанке. «Ренессанс», «Совкомбанк страхование» не страхуют для выбранного Валерием банка.

Стоимость полиса зависит от нескольких факторов. Самый важный - это сумма долга перед банком. Но также интересуются:

- Возрастом заемщика;

- Состоянием здоровья (наличие заболеваний, занятие спортом и т.д.);

- Профессией и сферой деятельности.

Кстати, некоторые компании просят при расчете стоимости указать рост и вес.

Валерию 31 год, по профессии - инженер. Хронических заболеваний нет, вредных привычек тоже. Идеальный кандидат для страхования жизни при ипотеке! Да и внешне Валерий привлекателен для особ противоположного пола - при росте 173, его вес – 63 килограмма. Часы в спортивном зале не проходят даром.

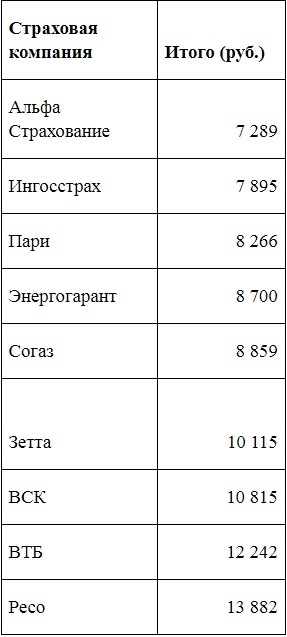

Среди девяти компаний, которые рассчитали стоимость страхования жизни, самый дешевый полис – у «Альфа страхования» - 7 289 рублей. Самый дорогой - у компании «Ресо» - 13 882 рубля. Подробнее с ценами можно ознакомиться в таблице.

От чего же защитит страховка, за которую в год придется отдавать больше пяти тысяч рублей?

Страховая компания выполнит обязательства перед банком и закроет кредит, в случае:

- смерти заемщика в результате болезни или несчастного случая;

- потери трудоспособности (получение инвалидности I или II степени).

Также можно включить в страховку и дополнительные риски. Например, онкострахование или от террористических актов (обычно эти риски не входят в стандартное покрытие страхования жизни). Обратите внимание, что страхование жизни не покрывает такие риски, как сломанная нога или ожог. Если вы не заключили договор на страхование от несчастного случая, никаких выплат вам не положено – придется лечиться за свой счет.

Кстати, у дополнительного договора больше преимуществ – вы останетесь в плюсе. Банку же выгоднее, чтобы вы оформили стандартную страховку. Кредит будет погашен при любых обстоятельствах.

Оформив страхование жизни, вы получаете гарантию, что жилье, взятое вами в ипотеку, останется вам или вашим родственникам. Что бы с вами ни случилось. При несчастном случае родственникам не придется искать деньги, чтобы погасить вашу ипотеку. Это отличная защита от непредвиденных ситуаций.

Валерий решил оформить полис в «Альфа Страховании». Этой компании Валерий подходит как заемщик – не имеет вредных привычек и полностью здоров.

Кстати, если вы погасите ипотеку досрочно, то договор страхования можно расторгнуть раньше времени. Деньги по взносам за неиспользованный период можно вернуть, заказав у страховой компании перерасчет.

Если вы растерялись в многообразии предложений на рынке страхования жизни, и не можете выбрать самостоятельно, звоните по телефону: +7 812 954 32 83.

Мы поможем подобрать страховку для вас!

Также можно отправить запрос на почту - ins-ug@mail.ru. С Вами обязательно свяжутся и проконсультируют!

Источник: http://fin-n.ru/stati/post/strahovanie-zhizni-pri-ipoteke-zachem-eto-nuzhno